03-3987-4391

03-3987-4391

インボイスで輸出還付金を正当化

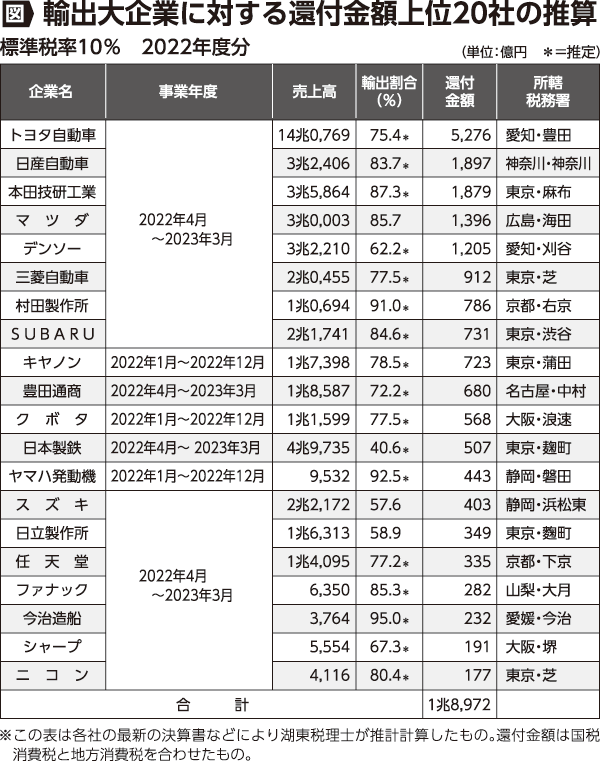

トヨタ自動車など輸出大企業20社が国から還付された消費税還付金額が1兆9千億円に達することが分かりました。元静岡大学教授の湖東京至税理士が、2022年4月~23年3月期(一部22年1月~12月期)の決算に基づき、各企業の輸出割合などを推計して算出しました。湖東税理士は、「輸出還付金を正当化するためにインボイス(適格請求書)が導入された」と告発します。

元静岡大学教授・税理士 湖東京至さんが解説

「今までの帳簿方式の何が悪いのか」「なぜ導入するのか分からない」との疑問も出される消費税のインボイス制度。歴史をひも解くと、狙いの一つは、輸出大企業に消費税を還付する仕組みを支えるため―との事実が浮かび上がります。

ゼロ税率適用で

そもそも輸出企業は、なぜ還付金をもらえるのか。

「消費税の税率は?」と問われた時、私たちは「標準税率の10%と軽減税率の8%」と答えます。ところが、日本にはもう一つ、「0%」という税率が存在します。0%は輸出売り上げだけに適用される、普段見ることのない税率です。この0%を適用して、トヨタの還付金額を計算してみます。トヨタの輸出売り上げは約10兆6千億円です。

①10兆6千億円に0%をかけると、消費税額はゼロ円②トヨタの国内販売分の売上金額は3兆5千億円。これには10%の消費税がかかるので、消費税額は3500億円③消費税が含まれている仕入れや外注費、諸経費が8兆8千億円あり、これにかかる消費税分(仕入税額控除額)が8800億円④売り上げにかかる消費税額3500億円から仕入税額控除額8800億円を差し引くと答えはマイナス5300億円。税務署に支払う額はマイナスとなり、逆にトヨタには、税務署から還付金として5300億円が支払われます。輸出還付金がもらえるのは、ゼロ税率と仕入税額控除方式があるためなのです。

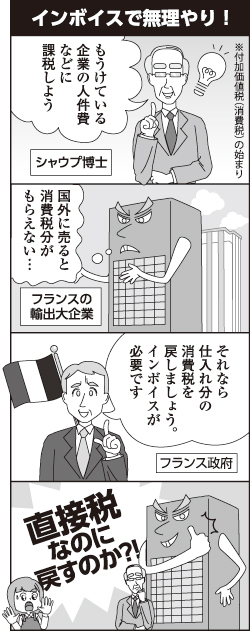

仏で初めて導入

輸出ゼロ税率は1948年、フランスで初導入されました。フランスには1936年に導入したメーカーの製品に課税する「製造業者売上税(税率10%)」がありました。メーカーの売上高に10%課税する単純な売上税でしたが、48年にメーカー側が「仕入れた製品にも売上税がかかっている。二重課税だ」と文句を言いました。

加えて同年1月に「ガット協定(関税および貿易に関する一般協定)」が締結され、仏政府は輸出企業に補助金を出せなくなりました。仏政府と財界が「輸出企業の優遇を」との要請に応えて編み出したのが、輸出販売にゼロ税率を適用し、仕入れに含まれている売上税を還付する仕組みでした。

その際、還付するのだから、仕入れ先から本体価格と税金を明記した請求書をもらい、それを還付の証明書に使うことにしました。これがインボイス制度の原型です。インボイス制度の原型は、輸出企業への還付金の正確性を保証するためのものだったのです。

間接税に見せる

フランスは54年、「製造業者売上税」を名称変更し、企業の付加価値に課税する直接税である「付加価値税」を導入。ガット協定では直接税には輸出還付金制度が認められないので、「付加価値税」を間接税と定義し、還付しても協定に違反しないと主張しました。

そのため、企業の決算とは関係なく、事業者登録番号を付したインボイス(請求書)を集計して付加価値税の納税額を計算するようにしました。つまり、インボイス制度導入の動機は、直接税である「付加価値税」を間接税らしく見せるようごまかすためだったのです。

増税への布石に

そもそも付加価値税・消費税の原型は1950年、「シャウプ勧告」で有名な米国のシャウプ博士が日本で提案した税金です。

シャウプの付加価値税は、事業税に代えて赤字でも取れる税金として考案されました。そこでシャウプは企業の利益(欠損金)に人件費と利息、地代家賃を合計した金額を付加価値として課税しました(「加算法」)。

シャウプは、もう一つの計算方法として、年間売上高から年間仕入れや諸経費を差し引く「控除法」を提案。これが「仕入税額控除方式」の原型です。二つの方法による税額は同じとなります。

シャウプの付加価値税は直接税なので、間接税の特徴である価格への転嫁も輸出還付金制度もありません。その代わり、事業者免税点制度や、帳簿・決算から納税額を計算する帳簿方式、申告・納税も法人税や所得税と同時期に行う―など、直接税としての特徴を持っていました。

赤字でも納税しなければならないシャウプの付加価値税は事業者の猛反対を受け、一度も実施されないまま54年に廃案となります。

日本の消費税はシャウプの付加価値税とそっくり同じ。違うのは、直接税では許されない輸出還付金制度があること、価格転嫁をしているように見せかけていること、インボイス制度を導入したこと―です。

インボイスは、「増税への布石」とも言われています。消費税が増税されれば、還付金も増えることは当然です。

不公平極まりない輸出還付金制度の廃止と、この制度と軌を一にした素性の悪いインボイス制度の廃止は、公平、公正な税制の実現のために焦眉の課題です。

還付金の推算で消費税2割が大企業に

多くの中小業者が、物価高や「ゼロゼロ融資」の本格返済、消費税インボイス導入による新たな税負担と事務負担などにあえぐ下での巨額還付に怒りの声が高まっています。

還付金上位20社には、1位のトヨタ自動車をはじめ、日産自動車(2位)、本田技研工業(3位)、マツダ(4位)など、大手自動車メーカーがずらり。キヤノン、日本製鉄、日立製作所などの経団連の歴代役員企業も多く含まれます。

還付金の合計額は税率が10%に上がった19年10月以降、年間7兆5千億円程度になっています。輸出大企業への還付金は、このうち約90%と見られることから、約6兆7500億円に達します。これは、中小業者ら全事業者が納めた消費税の約2割が輸出大企業に還付されていることを意味します。

税務署が赤字に

全国に12カ所ある国税局の統計から、輸出大企業への巨額還付金で消費税収がマイナス(=赤字)となっている税務署があることが分かります。

赤字額が第1位(21年4月~22年3月期)の愛知・豊田税務署では、トヨタやその他の輸出企業に還付された金額から、同税務署管内で中小業者らが納めた消費税額(約676億円)を差し引いた赤字額は4943億円となり、トヨタ1社への還付金額は、約5300億円となって先の推計とも一致します。