03-3987-4391

03-3987-4391

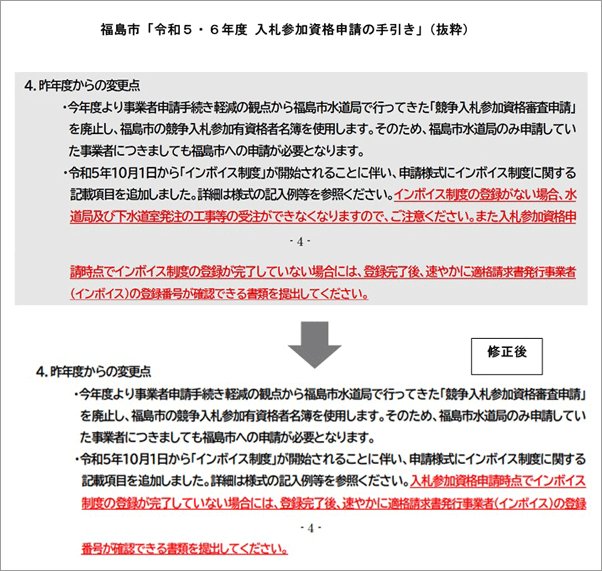

消費税インボイス制度に登録していないことを理由に、自治体が「入札に参加させない」のは不適切―。福島市がホームページに掲載した「令和5・6年度入札参加資格申請の手引き」で、「インボイス制度の登録がない場合、水道局及び下水道室発注の工事等の受注ができなくなります」と記載した問題で、総務省は7日、「適格請求書発行事業者でない者を競争入札に参加させないこととするような資格を定めること」は「適当ではないと考える」との考えを各自治体に示しました。財務省も3日付のメールで、各省庁の契約担当者に同様の考えを示しました。全国商工団体連合会(全商連)が9月29日、総務省にヒアリングを行い、福島市の対応の是非をただしていたもので、機敏な対応が奏功しました。

ヒアリング後の10月4日、福島市はホームページを更新し、「手引き」から同文言を削除しました。「手引き」の修正について、市側は「(インボイス登録は)入札の資格に直接関係がないことから削除した」とし、「参加を希望される事業者に積極的に登録してもらいたい」と話しています。

総務省へのヒアリングで全商連は、入札参加資格にインボイス登録を加える自治体が出ている問題について、「消費税の免税事業者を公契約から排除することになる。小規模企業振興基本法や振興条例の趣旨に反するものだ」と指摘し、対応をただしました。

省側は、都道府県に「『インボイス制度への対応に係る留意事項について』(6月20日付)を発出したが、地方公共団体に『売り手』としてインボイス発行を求めるものであり、入札参加要件に加えるように促すものではない」と回答。福島市の事例について、「地方自治法施行令167条の5の2(当該契約にかかる工事等についての経験もしくは技術的適性の有無等に関する必要な資格)と予算決算及び会計令73条(契約担当官等が定める一般競争参加者の資格)が根拠法となるが、公正性、競争性、機会均等の原則に照らして法令に反していないかどうか、財務省と調整中」としていました。

全商連の中山眞常任理事は「インボイス登録を条件とすることは、公共工事の担い手の中長期的な育成・確保をうたう『公共工事の適正化指針』(5月20日閣議決定)などに反する。自治体の対応をただしてほしい」と要望していました。

その後、総務省は7日付で「競争入札において消費税の適格請求書等保存方式(インボイス制度)に関する入札参加資格を定めることについて」とする通知を発出し、「適格請求書発行事業者でない者を競争入札に参加させないこととするような資格を定めること」や「適格請求書発行事業者であることを競争入札に参加する者に必要な経営の規模及び状況に関する要件とする資格を定めること」は「適当ではないと考える」と明記しました。

関係条文

○地方自治法施行令第167条の5の2

普通地方公共団体の長は、一般競争入札により契約を締結しようとする場合において、契約の性質又は目的により、当該入札を適正かつ合理的に行うため特に必要があると認めるときは、前条第一項の資格を有する者につき、更に、当該入札に参加する者の事業所の所在地又はその者の当該契約に係る工事等についての経験若しくは技術的適性の有無等に関する必要な資格を定め、当該資格を有する者により当該入札を行わせることができる。

○予算決算及び会計令第73条(契約担当官等が定める一般競争参加者の資格)

契約担当官等は、一般競争に付そうとする場合において、契約の性質又は目的により、当該競争を適正かつ合理的に行なうため特に必要があると認めるときは、各省各庁の長の定めるところにより、前条第一項の資格を有する者につき、さらに当該競争に参加する者に必要な資格を定め、その資格を有する者により当該競争を行なわせることができる。

インボイス無登録排除は公権力の乱用 憲法「営業の自由」を制限 経済発展の妨げにも

元日本大学教授 永山 利和さん

地方自治体の一部で、消費税制実施に関してインボイス登録の強制、またインボイス無登録業者あるいは免税業者を、無登録を理由に公共調達・入札から排除する「手引き」「指示」等が出されています。

福島市の「入札参加資格申請の手引き」は、申請“手続き軽減の観点”という行政執行の手間削減を理由に、同市水道局の競争入札参加資格者申請を市の申請名簿に統合し、水道局だけの申請事業者は新規申請を要するとし(入札希望者に申請強制)、これを機にインボイス無登録業者は「工事等の受注ができなくなる」とします(入札制限)。

この事例は、マイナンバー制度などでも見られる“行政の都合”によって制度の趣旨・目的以外に軽率にその範囲を拡張する公権力の乱用例です。行政体が法原則を逸脱しているからです。

消費税の徴税強化と行政デジタル化に関し、行政の都合でインボイス無登録業者を公契約市場から排除する措置は、営業の自由の制限にもなり、消費税制自体の主旨からも外れます。加えて、中小企業基本法、小規模企業振興基本法や、中小企業振興条例等にも逆行します。

インボイス無登録業者の排除は、経済の根底を担う中小企業・小規模事業者を衰微させ、公契約市場も歪める誤った行為で、適正な税源基盤も掘り崩し、経済発展の妨げになります。

行政の本旨に逆行する行政体の行為を議会などとともに検証し、適正にするよう努力することが求められます。