03-3987-4391

03-3987-4391

元静岡大学教授・税理士 湖東 京至さんが推算

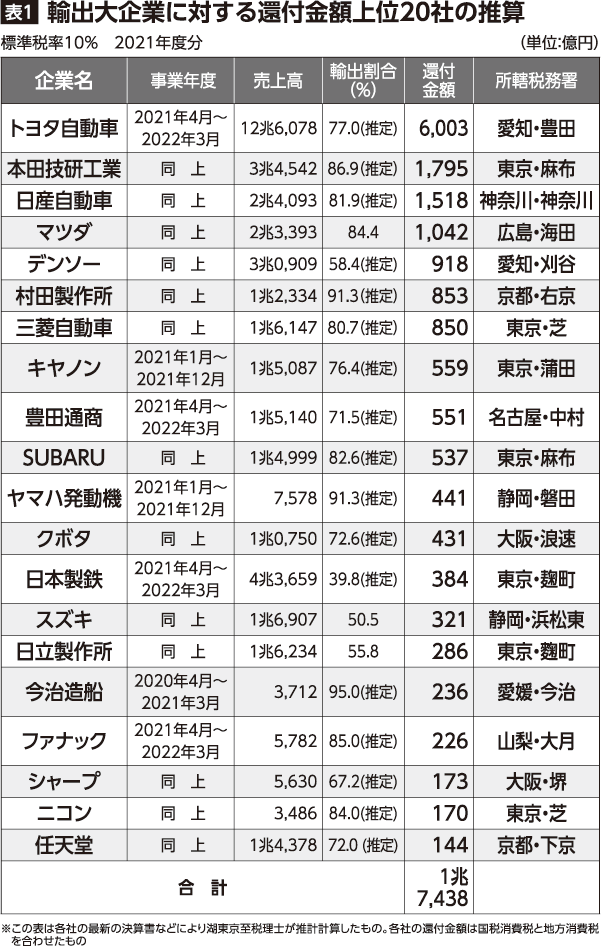

「21年度の消費税収26兆円のうち1兆7千億円余りが輸出大企業上位20社に還付?!」―。長引くコロナ禍に加え、異常円安による物価高騰で、中小業者は「消費税が払えない」と悲鳴を上げる一方で、トヨタ自動車など輸出大企業は、円安の恩恵を受け、消費税の還付金が増大している実態が明らかになりました(表1)。還付金額を推算したのは、湖東京至・元静岡大学教授(税理士)です。来年10月1日から実施が狙われているインボイス(適格請求書)制度について「税率引き上げの下地になる。絶対に中止させなければ」と訴えます。湖東税理士が推算結果を解説します。

商売をやっていれば、赤字でも消費税は納めなければなりません。ところが、トヨタ自動車など輸出大企業は消費税導入以来、消費税を納めないばかりか、税務署から巨額の還付金をもらっているのです。

消費税の4分の1が国庫に入らない

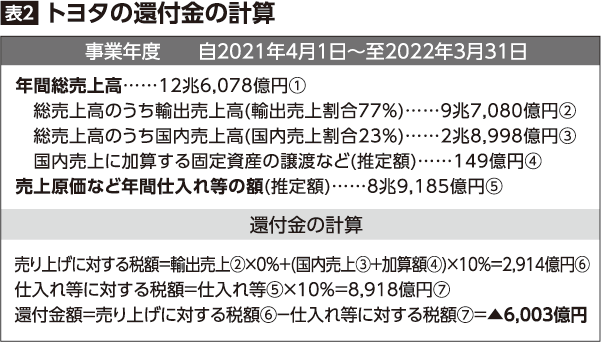

皆さんの中には、トヨタ自動車のクルマを買った時に払った消費税は、税務署に納められていると思っている人がいませんか。確かにディーラーは年間売上高に含まれている消費税分から、メーカー(トヨタ)からの仕入れ価格に含まれている消費税分などを差し引いて税務署に消費税を納めています。

けれど、ディーラーに卸しているトヨタの売上高にかかる消費税分は、輸出還付金と相殺され、税務署に納税されません。トヨタへの還付金の計算は表2の通りです。輸出売上高に対する税額はゼロ円、国内売上高に対する税額は2914億円ですが、仕入れ等に対する税額8918億円と相殺され、実際には約6千億円が還付されます。

表1は、各社の最新決算書に基づいて、筆者が還付金を推計したものです。国内販売に対する消費税分を差し引いた金額です。わが国の輸出大企業上位20社の還付金合計は、1兆7千億円を超えています。各社の実質的な売上高はそれほど伸びていないのに、円安で輸出割合が高くなっているため、昨年推算した同上位10社の還付金と比べると、昨年より2860億円(1.6%)増えているのです。

22年3月期の輸出還付金の合計額は、およそ6兆6千億円になります(国税・地方消費税合計)。これは、政府が発表した22年度消費税収予算26兆円(同)の25.4%に相当します。つまり消費税収の4分の1が主に輸出大企業に還付され国庫に入らないのです。

輸出大企業の本社ある税務署は赤字

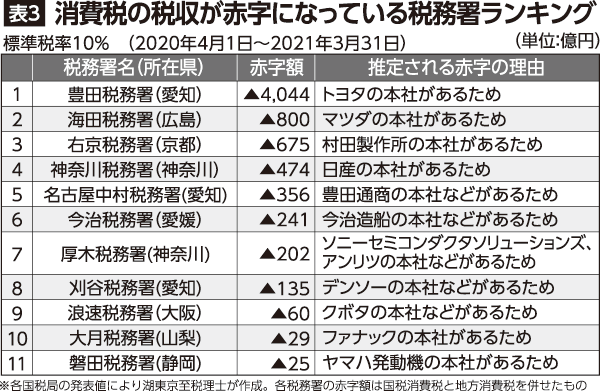

国税庁は毎年、税務署ごとの還付金額を公表しています。消費税の還付金額の方が徴収税額を上回る税務署、つまり赤字の税務署が全国で11ありました(表3)。赤字額第1位は毎年、豊田税務署です。これらの赤字税務署はいずれも管内に輸出大企業があります。その関係を分かりやすくするため、表1に各社を管轄する税務署名を書きました。表1と表3は年度が違いますから、単純比較はできませんが、表1の輸出大企業の還付金額と表3の赤字額の差額は、その税務署管内の中小事業者が納めた消費税額です。つまり管内の事業者が納めた消費税額より還付金の方が多いのです。

ゼロ税率の適用で輸出だけに還付か

「輸出企業が還付金をもらうのは当然だ」という人がいます。彼らは「輸出企業は下請けなどに消費税を払っており、輸出相手国の消費者から日本の消費税をもらえないから、下請けなどに払った消費税を還付してもらうのは当たり前」というのです。

一見、「なるほど」と思うかもしれませんが、彼らは消費税の本当の姿を法律的にも、経済的にも勘違いしています。「下請けなどに消費税を払っている」と言いますが、消費税分として払っているのは税金ではなく、物価の一部です。それは東京地裁と大阪地裁の判決で示されています。また、経済実態を見ても、価格を決める力のある大企業は「○○円でやってくれ」と指示し、消費税分は割り込んで請求書に書くだけです。つまり消費税は転嫁関係が不透明な税金で、法律的には消費税を「預ける」とか、「預かる」とかの関係にないのです。請求書の字面だけを見て、下請けに消費税を払っているというのは、錯覚でしかありません。

消費税は一つ一つのモノに10%をかける仕組みではなく、下請け事業者は1年間分の売上高から、1年間分の仕入れや経費にかかる消費税分を差し引いて税務署に納めます。ですから、親会社が払った消費税分と全く関係のない金額を納めるのです。

「外国の消費者から日本の消費税をもらえないから還付する」というのも、おかしな理屈です。かつて日本にあった物品税も、外国の消費者からはもらえないために免税でしたが、還付金はありませんでした。ところが消費税は、“ゼロ税率”で課税して国内販売と同じように仕入税額控除を行い、還付するのです。

仕入税額控除は税の累積課税を防ぐために設けられた仕組みと説明されています。国内の消費者に原材料からメーカー、卸、仲卸、小売りと何回も課税すると税金に税金がかかり、物価が雪だるま式に高くなるのを防ぐ。つまり、国内の物価を抑え、大企業と中小企業の製品価格の差をなくすために設けられているのです。病院なども仕入れ時に負担した消費税分がありますが、ゼロ税率が適用されないため、還付されません。輸出だけに還付するのは不公平です。「輸出大企業への補助金だ」といわれても反論できないでしょう。

不正が後を絶たず歪んだ還付金制度

消費税の本家ヨーロッパでは膨大な不正還付を防止するため、輸出企業に還付する制度を見直す動きがあります。イギリス政府のマーリーズ税制改革報告書にも「輸出免税制度を利用した不正還付詐欺の横行を防ぐため、将来的にはゼロ税率制度を廃止することが望ましい」(2010年)と提言しています。日本でもニセ輸出取引による還付金不正詐取が後を絶たず、国税庁は特別部署を設けて対策に大わらわです。

輸出還付金制度は各国の政府、税務当局も手を焼いており、国際的にもやがて廃止される可能性のある、出来の悪い仕組みだということです。

インボイス制度の導入理由の一つに

政府は来年10月からインボイス制度を導入し、小規模事業者を消費税の課税事業者に巻き込もうとしています。制度導入の理由の一つが、輸出還付金の不正を防ぐためなのです。

不正還付事件の中には架空請求書による仕入税額控除などがあり、これを防ぐために、税務署に登録した番号が付いた正規のインボイスしか控除できないこととしたのです。

そのあおりを受けるのが、年間売上高1千万円以下の免税事業者。番号をもらえない免税事業者は親会社との取引を断られるか、課税事業者になって消費税を納めるか、どちらかの選択を迫られます。インボイス制度は自由な経済活動を制限し、税率引き上げの下地となります。絶対に中止させなければなりません。