03-3987-4391

03-3987-4391

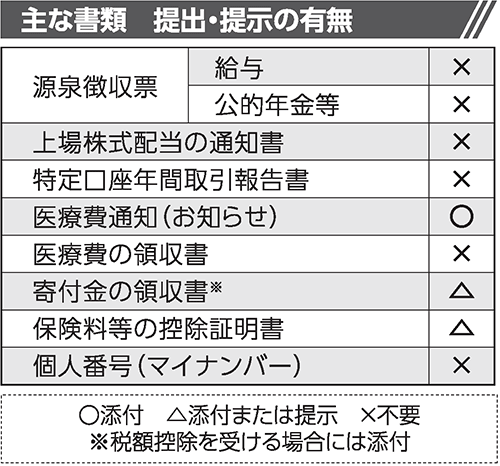

確定申告の提出書類について、近年の変更点を整理します。まず、添付が必要な書類については大幅に削減されました(図)。これは税務行政のDX(デジタルトランスフォーメーション)化により、電子申告が進んでいるためと考えられます。しかしながら、添付または提示となっているものの中には、後日、税務署以外に提出が必要となるものも含まれるので、その場合には提示だけして、返却を求めてください。

提出が省略された書類について説明します。ほとんどの書類について添付が不要となっていますが、添付してはいけないわけではありませんので、ケアレスミスを起こさないよう、以前までと同じ書類を添付すると良いでしょう。国税庁は、皆さんが書類を提出しなくても、特に金融機関(保険会社含む)を通じて行った取引については、金融機関から提出される支払調書などを通じて把握していることも知っておきましょう。

次に「医療費の通知書(お知らせ)」について説明します。本連載の第8回でも触れましたが、医療費控除については多くの方が利用しますので、改めて解説します。

「医療費の通知書(お知らせ)」には2023年1~12月までの医療費の金額が記載されているわけではありません。10月分あたりまでが記載されているかと思います。そのため、通知書に記載されていない医療費については、領収書を集計し、医療費控除の明細書に記載する必要があります。また、医療機関に行くまでの電車代やタクシー代などの交通費については「医療費の通知書(お知らせ)」には載っていませんので、集計して記載する必要があります。

さて、確定申告の際には、記載した「医療費控除の明細書」と送られてきた「医療費の通知書(お知らせ)」の両方を提出しなければなりません。なお、「医療費の通知書(お知らせ)」が届かないなどの場合には、領収書をまとめて「医療費控除の明細書」に全て記載すれば、「医療費の通知書(お知らせ)」は必要ありません。

最後に消費税の申告期限ですが、所得税と異なり、3月31日(今年は4月1日)が期限となります。この日までに納税も行う必要があります。申告書が送られてこなくても、インボイス発行事業者に登録しており、消費税の課税取引があれば、申告納税が必要となりますので注意してください。

昨今の税務署は、なるべく税務署に来させないように誘導していますが、税務署を訪れて申告できないということはありません。よく理解せず、電子申告するのではなく、今まで通りの慣れた方法で確定申告してください。

>> 確定申告のワンポイントアドバイス(12) 申告書を提出した後の対応