03-3987-4391

03-3987-4391

スポーツライター 中村 僚さんに聞く

編集プロダクション勤務後、2017年よりフリーに。サッカーとカメラを主なジャンルとして、実用書籍やウェブ記事の制作を行う。コロナ禍をきっかけに経済・財政・税制を独学で研究。消費税やデフレ化の緊縮財政の危険性に気づき警鐘を鳴らす。

「大谷翔平選手の来季年俸40億円超か」「クリスティアーノ・ロナウド選手に2年契約で年俸総額414億円提示」など、莫大な報酬が報道をにぎわすプロスポーツ界。こうしたスポーツ選手は、基本的に個人事業主です。選手が受け取る年俸・報酬は、事業者における「売り上げ」であり、消費税上の収入に当たります。選手と契約している球団・クラブにとっては、選手に支払う報酬は消費税上の経費に該当し、仕入税額控除の対象となります。「インボイス制度が実施されれば、年俸1千万円以下のJリーガーの生活や中小のクラブ経営に大きな影響を及ぼす」と告発するスポーツライターの中村僚さんに話を聞きました。

中村さんは、J2以下のカテゴリーに所属する選手たちへの影響を問題に挙げます。「彼らの年俸は平均で400万円~600万円程度。おそらく6~7割の選手は年俸1千万円以下でプレーしています。インボイスが実施されれば、クラブが選手に課税事業者への登録を促すことが考えられます。特に、新人選手は、ほぼインボイスの対象にされると思います」と指摘します。

JリーグはA、B、Cの契約グレードがあり、「A契約の日本代表クラスや、J1クラブの主力クラスの選手には、インボイスはほとんど影響ありません。彼らは数千万円から数億円の年俸をもらっていますから、元々消費税の課税事業者ですし、税理士にお願いする余裕もあります」。

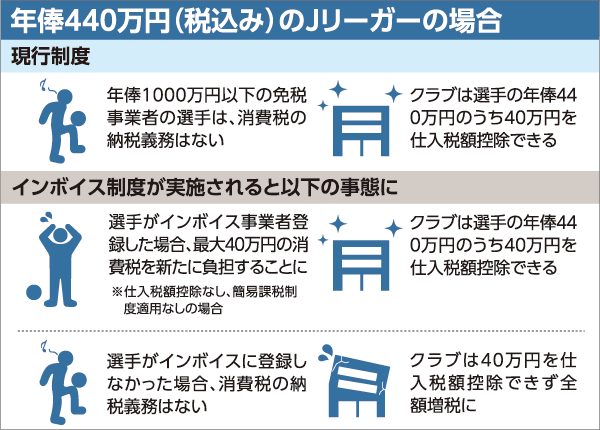

一方、B契約とC契約の年俸上限は460万円とされています。新人選手が入団契約を交渉する際、クラブ側がインボイス登録を契約の条件とすることは十分に考えられます。

中村さんは「年俸460万円の新人選手でも税率10%で単純計算すると41・8万円の消費税を納税しなければならなくなります。これは、あくまで最大値で、経費を控除したり、簡易課税制度を適用したりすれば、納税額は少なくなりますが、それでも年間20万円程度の新たな負担が生まれます。個人にとって年間20万円の増税がどれほど苦しいか、多くの人が実感できると思います」と訴えます。

発展にマイナス

さらに「クラブがインボイス登録を契約の条件にしない場合でも、消費税相当分を減額して総額年俸として提示することも考えられます。選手側として、仲介人をつけることができれば、交渉の余地があるかもしれませんが、新人や若手選手でつけられるケースは限られます。多くの場合、選手自身や保護者が年俸交渉に臨みます」。

結局、「選手はクラブに言われるまま、インボイス登録をするか、提示額を受け入れることになると思います。もともとアスリートは自責追求をする傾向が強く、『この提示額がクラブから自分への評価なのだ』と納得してしまう」と、選手ならではの心理も働く可能性に言及し、「日本サッカーの発展に大きなマイナスになりかねません」と告発します。

コーチなどの現場スタッフも、年俸1千万円以下ならインボイスの対象です。中村さんは「仮にインボイスによってトレーナーやフィジカルコーチの年収などが下がり、優秀な人材を雇えなくなれば、選手のフィジカルにも悪影響をおよぼすのでは」と危惧します。

1千万円利益減

一方で、クラブの経営にも、インボイスは大きく影響します。中村さんが推定年俸から試算すると、J1クラブで平均488万円の新たな消費税負担が発生すると言います。「新たな負担額が最も多いクラブは938万円にもなります。J1クラブの2021年度当期純利益の平均値は8600万円の赤字、中央値は150万円の赤字です。つまり、多くのクラブが赤字経営にもかかわらず、500万円近い税負担を新たに強いられる」とし、「J1クラブの純資産は平均4億6211万円。債務超過は5クラブのみで、多くのクラブに1千万円以上の純資産があるため、収支の改善や、税負担を選手と分け合えば、経営へのダメージは避けられるかもしれない」と分析します。

より深刻なのはJ2以下のクラブです。J1より経営規模が小さいクラブが多く、インボイスによる税負担の増加額は年俸1千万円以下の選手を多く抱えているクラブの方が大きくなるからです。「21年度決算を見ると、J2の当期純利益の平均値は1500万円、中央値は1800万円で、実は単年の利益で見ると、J2は人件費をはじめとした支出が少ない分、J1よりも経営状態は良いのです。仮にJ2選手の平均年俸である400万円の選手が30人所属していれば、インボイスによる新たな税負担は約1090万円。当期純利益の大半を失うことになる」と、中小クラブへの影響を懸念します。

明確に「反対」を

選手もスタッフも今の条件を据え置く場合、新たな負担を賄うには、観戦チケットやグッズなどの価格に転嫁せざるを得ません。ところが、この値上げ分は、新たに発生する税負担を吸収するだけで、クラブに利益は残りません。「ただでさえ物価高で生活が苦しくなる中、サッカー観戦の貴重な息抜きの場まで値上げが起きる可能性があり、しかも税として吸収され、クラブ強化にもつながらない。サポーターは納得できないのでは」と中村さん。

「新たな消費税負担をクラブが全て被ることは現実的には難しく、①クラブが負うか②年俸1千万円以下の選手が負うか③チケットやグッズなどの値上げといった形でサポーターが負うか―いずれにせよ、得するものは誰もいません」

コロナ禍で、Jリーグの各クラブは、無観客での試合を強いられ、経営ダメージから回復し切っていません。そんな中、インボイスが強行されれば、存続が危うくなるクラブが出ても、おかしくありません。

中村さんは訴えます。「これ以上、理不尽な負担をサッカー界が負う必要はありません。クラブも、選手も、サポーターも、インボイスに、明確に『反対』を表明すべきです」