戝摿廤両丂柉彜斉丂惻柋挷嵏偵嫮偔側傞曽朄

丂乽夵惓乿崙惻捠懃朄偵婎偯偔惻柋挷嵏偑巒傑傝傑偡丅敱懃傪敽偆嫮尃揑側惻柋挷嵏偑婲偙傞壜擻惈偑偁傝傑偡丅偟偐偟夵惓朄偺庯巪偵偼挷嵏庤懕偒偺摟柧惈偲擺惻幰偺梊尒壜擻惈偺岦忋丄惻柋彁偺愢柧愑擟偺嫮壔偑偆偨傢傟丄乽挷嵏偼擺惻幰偺棟夝偲嫤椡傪摼偰峴偆乿偲偝傟偰偄傑偡乮暿崁亖壓丒乽崙惻捠懃朄偺夵惓庯巪乿乯丅崙惻挕偺撪晹暥彂偵偼挷嵏尃尷傪堦掕惂尷偟偰偄傞傕偺傕偁傝傑偡丅偙傟傜偺撪梕傪抦傝丄擺惻幰偺尃棙傪妛傃晄摉側惻柋挷嵏偐傜恎傪庣傞偙偲偑戝帠偱偡丅乽惻柋挷嵏偵嫮偔側傞曽朄乿傪夝愢偟傑偡丅

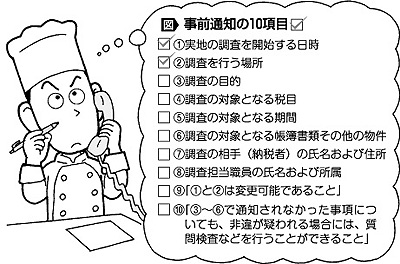

帠慜捠抦偑媊柋偵10崁栚傪僠僃僢僋

丂帠慜捠抦偼偙傟傑偱朄棩偵掕傔偑偁傝傑偣傫偱偟偨偑丄崱屻偼惻柋挷嵏偺慜偵擺惻幰傊偺帠慜捠抦偑尨懃丄媊柋壔偝傟傑偟偨丅

丂帠慜捠抦傪峴偆帪婜偼乽偁傜偐偠傔丄擺惻媊柋幰偵懳偟乧丄捠抦偡傞傕偺偲偡傞乿乮捠懃朄74忦偺9戞1崁乯偲掕傔丄乽挷嵏奐巒擔慜傑偱偵憡摉偺帪娫揑梋桾傪偍偄偰丄揹榖摍偵傛傝帠慜捠抦偡傞乿乮帠柋塣塩巜恓乯偲偟偰偄傑偡丅廬偭偰丄挷嵏慜擔偺帠慜捠抦側偳偼抐偭偰摉慠偱偡丅

丂帠慜捠抦偡傋偒帠崁偼10崁栚乮壓恾乯丅惻柋彁堳偐傜揹榖偑偁偭偨偲偒偵偼丄峇偰偢偟偭偐傝偲儊儌傪庢傝傑偟傚偆丅偙偺偆偪堦偮偱傕寚偗傞偲帠慜捠抦偺晄旛偵摉偨傝丄揔惓庤懕偒傪寚偄偨堘朄挷嵏偲側傝傑偡丅

丂揹榖偵傛傞帠慜捠抦偱偼杮摉偵惻柋彁堳偐偳偆偐偺妋擣偑偱偒傑偣傫偐傜廫暘拲堄偑昁梫偱偡丅

丂傑偨丄惻柋彁堳偑撍慠丄擺惻幰偺帺戭傗揦曑傪朘栤偟丄偦偺応偱帠慜捠抦傪偟偰惻柋挷嵏偵堏峴偡傞偙偲偼尨懃偱偒側偄偙偲偵側傝傑偟偨乮栤摎乮1乯乯丅撍慠偺挷嵏偼抐傝傑偟傚偆丅

壠懓偵嫤椡媊柋偼側偄

丂帠慜捠抦偺憡庤曽偼丄幚抧挷嵏傪庴偗傞擺惻幰偐丄偦偺惻柋戙棟恖偵尷傜傟傑偡丅

丂惻柋彁偼丄擺惻幰偵峴偆傋偒帠慜捠抦傪丄擺惻幰偺嵢傗壠懓側偳恊懓偵埶棅偡傞偙偲偼偱偒傑偣傫乮栤摎乮2乯乯丅偙偺偙偲偼壠懓偺娫偱傕揙掙偟偰偍偒傑偟傚偆丅

丂惻柋彁堳偵嫤椡傪梫惪偝傟偰傕抐傝傑偟傚偆丅乽幮挿偝傫偺実懷揹榖斣崋傪嫵偊偰偔偩偝偄乿偲埶棅偝傟偰傕乽屄恖忣曬側偺偱乿偲抐傝傑偟傚偆丅

傗傓傪摼側偄応崌丂擔晅偺曄峏偼摉慠

丂捠懃朄乮74忦偺9戞2崁乯偱偼乽惻柋彁挿摍偼丄捠抦傪庴偗偨擺惻媊柋幰偐傜崌棟揑側棟桼傪晅偟偰丄乮擔帪丒応強偵偮偄偰乯曄峏偡傞傛偆媮傔偑偁偭偨応崌丄嫤媍偡傞傛偆搘傔傞乿偲偟偰偄傑偡丅

丂乽帠慜捠抦屻偵偍偄偰傕丄堦帪揑側擖堾丄恊懓偺憭媀丄嬈柋忋傗傓傪摼側偄帠忣偑惗偠偨応崌摍偵偼丄怽偟弌偰偄偨偩偗傟偽曄峏傪嫤媍偟傑偡乿乮惻柋挷嵏庤懕偵娭偡傞FAQ堦斒擺惻幰岦偗乯偲偟偰偄傑偡丅

丂傑偨丄乽扨偵懡朲偱偁傞偙偲傪傕偭偰丄崌棟揑側棟桼偵奩摉偡傞偲偼敾抐偱偒傑偣傫偑丄懡朲偱偁傞偙偲偺嬶懱揑撪梕傪挳庢偟丄屄乆偺幚忣傪澪庌偟偨忋偱丄亀嬈柋忋傗傓傪摼側偄帠忣亁偲偟偰挷嵏擔掱摍偺曄峏偑壜擻偐斲偐専摙偡傞乿乮惻柋挷嵏庤懕摍偵娭偡傞FAQ怑堳梡乯偲偟偰偄傑偡丅

丂挷嵏擔掱側偳偺曄峏偺怽偟擖傟偼丄岥摢偵傛傞怽偟弌偱嵎偟巟偊側偄偲偟偰偄傑偡丅

丂惻柋摉嬊懁偐傜偺曄峏傕壜擻偲偟偰偄傑偡丅惻柋挷嵏偼偁偔傑偱傕擟堄挷嵏丅搒崌偑埆偄偲偒偵擔帪傪曄峏偡傞偙偲偼摉慠偱偡丅偒偭偪傝偲愢柧偟傑偟傚偆丅

乽採帵丒採弌乿傕擺惻幰偺彸戻昁梫

丂乽乮惻柋彁堳偑乯挷嵏偵偮偄偰昁梫偑偁傞応崌偵偍偄偰丄挔曤彂椶偦偺懠偺暔審乮偦偺幨偟傪娷傓乯偺採帵丒採弌傪媮傔傞偲偒偼丄幙栤挷嵏摍偺憡庤曽偲側傞幰偺棟夝偲嫤椡偺壓丄偦偺彸戻傪摼偰峴偆乿乮帠柋塣塩巜恓乯偲偟偰偄傑偡丅採帵丒採弌傪嫮梫偡傞偙偲偼偱偒傑偣傫丅

丂堦曽偱乽挔曤彂椶偦偺懠偺暔審偺専嵏乿偵娭偟偰丄惓摉側棟桼側偔採帵丒採弌傪嫅傫偩傝丄嫊婾偺婰嵹傪偟偨挔曤彂椶摍傪採帵丒採弌偟偨応崌偼丄敱懃乮1擭埲壓偺挦栶傑偨偼50枩墌埲壓偺敱嬥乯偑壢偝傟傞婯掕偑嶌傜傟傑偟偨丅

丂偟偐偟壀杮災堦崙惻挕師挿偼乽敱懃傪傕偭偰嫮尃揑偵採帵丄採弌梫媮傪偡傞偙偲偼峫偊偰側偄乿偲崙夛偱摎曎偟偰偄傑偡乮11擭11寧18擔丄廜媍堾嵿柋嬥梈埾堳夛乯丅

丂慡崙彜岺抍懱楢崌夛乮慡彜楢乯偺岎徛偱傕丄崙惻挕偼乽敱懃偑偁傞偐傜偲偄偭偰嫮尃揑偵傗傜側偄乿乽採帵丒採弌偑昁梫偲偝傟傞庯巪傪愢柧偟丄擺惻幰偺棟夝偲嫤椡偺壓丄偦偺彸戻傪摼偰峴偆乿偲摎偊偰偄傑偡丅

丂採帵丒採弌偼乽幨偟乿傪娷傒丄僐僺乕偱傕栤戣偼偁傝傑偣傫丅偦偺応崌丄乽壗傪尒偨偄偺偐乿乽壗偺壢栚偐乿側偳傪摿掕偟偰丄奩摉晹暘偺幨偟傪採弌偡傟偽傛偔丄憤姩掕尦挔傗尰嬥弌擺挔側偳偺尨杮傪採弌偡傞昁梫偼偁傝傑偣傫丅

丂堦曽丄乽挔曤側偳偺採帵偑側偐偭偨乿偲丄徚旓惻偺巇擖傟惻妟峊彍斲擣偑偙偠偮偗傜傟傞嫲傟傕偁傝丄廮擃側懳墳偑戝愗偱偡丅

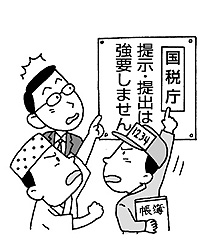

僷僜僐儞僨乕僞偺偍帩偪婣傝偼嫅斲傪

丂惻柋彁懁偼丄僷僜僐儞傪棙梡偟偰嶌惉偝傟偨憤姩掕尦挔側偳偺僨乕僞傪曐懚乮僐僺乕乯偟偰帩偪婣傞偙偲傑偱憐掕偟偰偄傑偡丅偟偐偟丄挷嵏愭偱報嶞挔昜傪妋擣偡傟偽嵪傓偙偲偱偁傝丄僨乕僞傪USB儊儌儕乕側偳偵僐僺乕偟側偗傟偽側傜側偄棟桼偼偁傝傑偣傫丅

丂僐僺乕偝傟偨僨乕僞偼屄恖忣曬偱偁傝丄屄恖忣曬曐岇朄偵傛傝峴惌婡娭偑曐桳偡傞忣曬偵偼婯惂偑偁傝傑偡丅偝傜偵採弌偝傟偨僨乕僞偼丄惻柋彁偺僷僜僐儞偱棙梡偡傞偺偱偡偐傜丄偦偺傑傑僴乕僪僨傿僗僋偵僐僺乕偝傟傞嫲傟偑偁傝傑偡丅

丂乽挷嵏廔椆屻丄妋幚偵徚嫀偡傞乿偲尵偆偱偟傚偆偑丄曉媝偱偒側偄暔審傪棷傔抲偔偙偲偼擣傔傜傟傑偣傫丅僨乕僞偺帩偪婣傝偼抐傝傑偟傚偆丅

挔曤椶偺僐僺乕偼昁梫側晹暘偵尷掕

丂惻柋彁堳偑僐僺乕偟偨挔曤彂椶側偳偺採弌傪媮傔偨応崌偵偼丄崌棟揑側棟桼傪妋擣偟傑偟傚偆丅棟桼偑擺摼偱偒偰偐傜採弌偡傟偽偄偄偺偱偡丅

丂尨杮偺昁梫側晹暘偵尷偭偰僐僺乕偡傞傛偆偵偟傑偟傚偆丅僐僺乕偟偨巻攠懱偺帒椏偲偄偊偳傕強桳尃偼擺惻幰偵偁傝丄彑庤偵帩偭偰婣傞偙偲偼偱偒傑偣傫丅

丂僐僺乕偟偨帒椏傪帩偭偰婣傞峴堊偼乽棷抲偒乿偱偡丅擺惻幰偺彸戻傪昁梫偲偟丄擺惻幰偑嫅斲偟偰傕敱懃偼偁傝傑偣傫丅帩偪婣傝傪彸戻偟偨応崌丄惻柋彁堳偵梐偐傝徹偺岎晅傪媮傔傑偟傚偆丅

丂戝嶃崙惻嬊岎徛乮2寧22擔乯偱偼丄乽僐僺乕傪嶌惉偡傞応崌偼擺惻幰偺彸戻傪摼偨忋偱峴偆乿乽棷抲偒偟偨暔審傪彁撪偱僐僺乕偡傞応崌傕丄帠慜偵擺惻幰偺彸戻傪摼傞乿偲妋擣丅偦偺忋偱乽僐僺乕側偳傕曉娨偺桳柍傪擺惻幰偵妋擣偟偰帩偪婣傞乿乽惻柋彁偑嶌惉偟偨僐僺乕傕曉娨偺桳柍傪妋擣偡傞乿偲夞摎偝偣偰偄傑偡丅

彑庤側斀柺挷嵏偼惻柋塣塩曽恓堘斀

丂崙惻挕偺惻柋塣塩曽恓偼乽斀柺挷嵏偼丄媞娤揑偵尒偰傗傓傪摼側偄偲擣傔傜傟傞応崌偵尷偭偰峴偆乿偲惂尷偟偰偄傑偡丅偲偙傠偑丄惻柋彁偼擺惻幰杮恖偺挷嵏傪峴偆慜偵庢堷愭傗嬥梈婡娭側偳傪挷嵏偡傞帠椺偑屻傪愨偨偢丄摼堄愭偐傜庢堷傪掆巭偝傟傞帠懺傑偱婲偒偰偄傑偡丅

丂斀柺挷嵏偼擺惻幰傊偺杮恖挷嵏傪峴偄丄偦偙偱弌偨媈栤傪妋擣偡傞昁梫偑偁傞偲偒偵偩偗丄擺惻幰偺彸戻傪摼偰峴偆傋偒傕偺偱偡丅

丂捠懃朄乽夵惓乿偱帠慜捠抦偑朄惂壔偝傟偨偙偲偵傛傝丄帠慜捠抦慜偺斀柺挷嵏偼庤懕偒堘斀偲偄偊傑偡丅

丂偝傜偵梊尒壜擻惈偺岦忋側偳崙惻捠懃朄偺夵惓庯巪偵徠傜偟偰傕丄杮恖挷嵏慜偺斀柺挷嵏偺堘朄惈偼柧傜偐偱偡丅

帠慜捠抦側偗傟偽棟桼偺愢柧傪梫媮

丂帠慜捠抦側偟偱惻柋挷嵏偵棃偨応崌偱傕丄彁堳偼擺惻幰偵懳偟偰挷嵏傊偺棟夝偲嫤椡傪媮傔傞偙偲偵曄傢傝偼偁傝傑偣傫丅帠慜捠抦偑側偄応崌偱傕丄乽挷嵏偺栚揑乿乽挷嵏偺懳徾偲側傞惻栚乿乽挷嵏偺懳徾偲側傞婜娫乿側偳偵偮偄偰偼丄偦偺応偱擺惻幰偵懍傗偐偵捠抦偟側偗傟偽側傝傑偣傫丅

丂側偤帺暘偑柍梊崘挷嵏偵側偭偨偺偐棟桼傪偨偩偡偲偲傕偵丄峇偰偢偵捠抦帠崁傪儊儌偵庢傝傑偟傚偆丅

丂擟堄挷嵏偱偼丄擺惻幰偺搒崌傪柍帇偟偰嫮惂揑偵挷嵏偼偱偒傑偣傫丅撍慠偺椪応偱懳墳偱偒側偄応崌偵偼丄偦偺巪傪揱偊偰丄偍堷偒庢傝婅偄傑偟傚偆丅

廋惓怽崘偺姪彠偼抐傞偙偲偑偱偒傞

丂惻柋彁堳偑挷嵏偺寢壥傪愢柧偡傞慜偵乽擺惻媊柋幰偺庡挘側偳傕摜傑偊偨旕堘撪梕傪庢傝傑偲傔乮傞乯乿偲偟偰偄傞偙偲偐傜傕丄挷嵏偱偼帺傜偺庡挘傪偟偭偐傝偲弎傋傞偙偲偑戝愗偱偡丅

丂傑偨丄峏惓乮怽崘偟偨強摼妟傗惻妟傪惀惓偡傞偙偲乯傗寛掕乮惻柋彁偑柍怽崘偺擺惻幰偵強摼妟傗惻妟傪寛掕偡傞偙偲乯側偳傪偡傋偒偲擣傔傜傟傞応崌偼丄惻柋彁堳偼偦偺妟傗棟桼側偳挷嵏寢壥偺撪梕傪愢柧偟傑偡丅尨懃岥摢偱峴傢傟傞偨傔丄擺摼偺偄偔傑偱幙栤偟傑偟傚偆乮栤摎乮3乯乮4乯乯丅

丂挷嵏寢壥偺愢柧屻丄廋惓怽崘乮帺暘偱強摼妟側偳傪廋惓偡傞偙偲乯傪姪彠偡傞偲偟偰偄傑偡丅墳偠傞偐偳偆偐偼擺惻幰偑寛傔傞偙偲偑偱偒丄擺摼偱偒側偄応崌偼抐傟傑偡丅抐偭偨応崌偼峏惓側偳偺張暘偲側傝傑偡丅

丂廋惓怽崘傪偟偨応崌丄峏惓偺惪媮乮5擭娫乯偼偱偒傑偡偑丄晄暈怽偟棫偰偼偱偒傑偣傫丅廋惓怽崘偡傞応崌傕丄惻柋彁偺墴偟晅偗偱偼側偔帺暘偱寛傔傞偙偲偑怽崘擺惻惂搙偺婎杮丅擺摼偱偒側偄傑傑偵彂椶偵墴報偡傞偙偲偼傗傔傑偟傚偆丅

惻柋挷嵏偺廔椆偼彂柺捠抦偑尨懃偵

丂惻柋挷嵏傪峴偭偨寢壥丄乽峏惓寛掕側偳傪偡傋偒偲擣傔傜傟側偄乿応崌偵偼丄偦偺巪傪彂柺偱捠抦偡傞偙偲偵側傝傑偟偨丅

丂偟偐偟丄乽怴偨偵摼傜傟偨忣曬偵徠傜偟旕堘偑偁傞乿偲惻柋彁偑敾抐偡傟偽嵞挷嵏偑偱偒傞偲偄偆丄栤戣偺偁傞婯掕傕惙傝崬傑傟偰偄傑偡丅

丂嵞挷嵏偺棟桼傪柧傜偐偵偝偣丄乽怴偨偵摼傜傟偨忣曬乿偵偮偄偰傕奐帵偝偣傞偙偲偑戝愗偱偡丅乽怴偨偵摼傜傟偨忣曬乿偺愢柧偑側偗傟偽丄挷嵏庤懕偒偺摟柧惈偺岦忋偲偄偆夵惓庯巪偵斀偟傑偡丅

晄摉側張暘偺応崌堎媍偺怽偟棫偰傪

丂廋惓怽崘偺姪彠傪嫅斲偟峏惓張暘傪庴偗偨応崌傗丄寛掕張暘傪庴偗偨応崌偵擺摼偺偄偐側偄偲偒偼丄偦偺捠抦傪庴偗庢偭偨梻擔偐傜2僇寧埲撪偵堎媍怰棟挕乮惻柋彁挿乯偵懳偟堎媍怽偟棫偰傪偡傞偙偲偑偱偒傑偡丅

丂堎媍怰棟挕偼張暘偑揔朄側傕偺偐丄揔惓側壽惻偱偁傞偺偐傪怰棟偟傑偡丅擺惻幰偵偼帺暘偺堄尒傪岥摢偱弎傋傞尃棙偑偁傝傑偡丅偦偺屻丄堎媍寛掕乮乮1乯媝壓乮2乯婞媝乮3乯庢傝徚偟偺偄偢傟偐乯傪峴偄傑偡偑丄擺摼偄偐側偄応崌偼丄崙惻晄暈怰敾強偵怰嵏惪媮傪偡傞偙偲偑偱偒傑偡丅偝傜偵晄暈偑偁傞応崌偼嵸敾傪婲偙偡偙偲偑偱偒傑偡丅

丂偡傋偰偺晄棙塿張暘乮敀怓怽崘娷傓乯偵棟桼晅婰偑幚巤偝傟傞偙偲偵側傝丄棟桼偑婰偝傟偰偄側偗傟偽堘朄張暘偲側傝傑偡乮栤摎乮6乯乯丅

帺庡怽崘傪娧偄偰擺惻幰偺尃棙庣傝

丂寷朄偼乽崙柉偼丄朄棩偺掕傔傞偲偙傠偵傛傝丄擺惻偺媊柋傪晧傆乿乮30忦乯丄乽偁傜偨偵慸惻傪壽偟丄枖偼尰峴偺慸惻傪曄峏偡傞偵偼丄朄棩枖偼朄棩偺掕傔傞忦審偵傛傞偙偲傪昁梫偲偡傞乿乮84忦乯偲慸惻朄棩庡媊傪婯掕偟偰偄傑偡丅

丂偮傑傝慸惻偺晩壽丄挜廂偑朄棩偵婎偯偄偰尩奿偵峴傢傟丄尃椡偺棎梡偐傜擺惻幰偺恖尃丒惗妶傪梚岇偡傞偙偲偑媮傔傜傟偰偄傑偡丅偙偺慸惻朄棩庡媊傪嬶懱壔偟偨偺偑乽怽崘擺惻惂搙乿偱偡丅

丂怽崘擺惻惂搙偼丄擺惻幰帺傜偑惻朄偵婎偯偄偰強摼傗惻嬥偺寁嶼傪偟偰惻柋彁偵怽崘偡傞尃棙乮帺庡怽崘乯偺偙偲偱丄崙柉庡尃傪愰尵偟偨愴屻偺柉庡寷朄偺崻姴偲偄偭偰傕夁尵偱偼偁傝傑偣傫丅慡彜楢偼丄怽崘擺惻惂搙傪庣傞傛偆堦娧偟偰暠摤偟偰偒傑偟偨丅

挷嵏偼擟堄側偺偱擺惻幰偺彸戻昁梫

丂惻柋挷嵏偼丄偦偺栚揑偐傜壽惻張暘偺偨傔偺挷嵏丄懾擺張暘偺偨傔偺挷嵏丄斊懃帠審偺偨傔偺挷嵏丄晄暈怰嵏偺偨傔偺挷嵏偵暘偗傜傟傑偡丅

丂乽夵惓乿捠懃朄偱傕捠忢偺惻柋挷嵏偼丄擟堄挷嵏偱偁傞偙偲偑柧妋偵側傝傑偟偨丅擟堄挷嵏偼斊懃挷嵏偺偲偒偺嫮惂挷嵏偲堘偄傑偡丅捠懃朄74忦偺8偱傕乽摉奩怑堳偺尃尷偼丄斊嵾憑嵏偺偨傔偵擣傔傜傟偨傕偺偲夝偟偰偼側傜側偄乿偲偟丄偁偔傑偱傕擺惻幰偺棟夝偲嫤椡偑慜採偱偡丅

丂敾椺偱傕乽幙栤専嵏偺峴巊偑偄傗偟偔傕擺惻幰偺塩嬈妶摦傪掆懾偝偣乧偦傟偼傕偼傗擟堄挷嵏偺尷奅傪偙偊傞傕偺偱偁傞乿乮1968擭3寧31擔搶嫗抧嵸乯偲夲傔偰偄傑偡丅

擺摼偑偱偒傞傑偱挷嵏棟桼奐帵媮傔

丂崙惻捠懃朄戞16忦偱偼丄怽崘擺惻惂搙傪乽擺晅偡傋偒惻妟偑擺惻幰偺偡傞怽崘偵傛傝妋掕偡傞偙偲傪尨懃乿偲偟偰偄傑偡丅偱偡偐傜惻柋彁堳偑挷嵏偵棃偨偲偒偵丄擺惻幰偑乽挷嵏棟桼乿傪暦偔偺偼丄摉慠偺尃棙偱偡丅

丂慡彜楢偼惻柋彁偵乽挷嵏偺嵺偼帠慜偵楢棈偟丄偦偺棟桼傪弎傋傞偙偲乿傪媮傔偨惪婅彁柤塣摦偵庢傝慻傒丄戞72崙夛乮1974擭乯偺廜媍堾戝憼埾堳夛偱乽帠慜捠抦偺椼峴偲挷嵏棟桼偺奐帵乿傪撪梕偲偡傞惪婅傪嵦戰偝偣偰偄傑偡丅

丂惻柋彁堳偼乽強摼偺妋擣乿偲尵偄傑偡偑丄偙傟偼乽栚揑乿偱偁偭偰乽棟桼乿偱偼偁傝傑偣傫丅擺惻幰偑擺摼偱偒傞傛偆側嬶懱揑側挷嵏棟桼偑昁梫偱偡丅

庣旈媊柋傪棟桼偵棫夛恖攔彍偱偒偸

丂棫偪夛偄偼乽惻柋彁堳偺枾幒偺斊嵾乿傪杊巭偡傞傕偺偱丄寷朄13忦乽屄恖偺懜廳丄岾暉捛媮尃乿丄31忦乽揔惓庤懕偒乿傪妋曐偡傞偨傔偵晄壜寚偱偡丅擺惻幰偺尃棙傪庣傞偨傔偵懜廳偝傟側偗傟偽側傝傑偣傫丅

丂棫夛恖傪抲偔偐偳偆偐丄扤傪棫夛恖偵偡傞偐偼丄擺惻幰偑寛傔傞偙偲丅擺惻幰偺巹揑尃棙偵懏偡傞栤戣偱丄惻柋彁堳偑偲傗偐偔偄偆栤戣偱偼偁傝傑偣傫丅

丂惻柋彁堳偼庣旈媊柋傪棟桼偵棫夛恖傪攔彍偟傛偆偲偟傑偡偑娫堘偄偱偡丅惻柋彁堳偺庣旈媊柋偺栤戣偼丄崙柉偺僾儔僀僶僔乕傪摉嬊懁偑楻傜偡偙偲傪嬛巭偟偰偄傞傕偺偱丄戞嶰幰偺棫夛恖偼娭學偑偁傝傑偣傫丅乽惻棟巑朄偵堘斀偡傞嫲傟偑偁傞乿偲傕尵偄傑偡偑丄棫偪夛偄偼丄惻柋戙棟峴堊傪峴偆偨傔偱偼側偔丄惻棟巑朄堘斀偵偼奩摉偟傑偣傫丅

柉彜偺拠娫摨巑偱帺庡婰挔傪妛傏偆

丂偦傕偦傕挔曤偲偼強摼惻朄偱乽嵿柋徣椷偱掕傔傞偲偙傠偵傛傝丄挔曤傪旛偊晅偗乿偲偟偰偄傑偡偑丄婰挔媊柋堘斀偵偮偄偰偼挦栶孻傗敱嬥孻偼壽偝傟偰偄傑偣傫丅

丂寷朄13忦偼乽偡傋偰崙柉偼丄屄恖偲偟偰懜廳偝傟傞乿偲偟偰偄傑偡丅惻柋彁偼屄乆偺嬈幰偺幚懺偵懄偟偨婰挔傪懜廳偟側偗傟偽側傝傑偣傫丅

丂柉彜偱偼丄椞廂彂側偳尨巒婰榐偺曐懚曽朄傗幚懺偵懄偟偨婰挔曽朄傪岺晇偟偰帺庡婰挔偵惗偐偟偰偄傑偡丅偙偆偟偨帒椏傗婰榐偵傛偭偰怽崘強摼偺寁嶼崻嫆傪帵偡偙偲偑偱偒傟偽丄偦傟傕棫攈側婰挔偱偡丅

丂柉彜偱偼僷僜僐儞婰挔妛廗夛傗曤婰妛峑傪奐偒丄傒傫側偱嫵偊崌偭偰帺庡婰挔傪偟偰偄傑偡丅柉彜偵擖夛偟偰帺庡婰挔丒帺庡寁嶼傪恑傔傑偟傚偆丅

惻柋挷嵏庤懕偒摍偵娭偡傞俥俙俻

丂崙惻挕偑乽夵惓乿崙惻捠懃朄偵敽偆惻柋挷嵏偺嬶懱椺傪栤摎宍幃偱惻柋彁堳偵捠払偟偨乽惻柋挷嵏庤懕摍偵娭偡傞FAQ乮怑堳梡乯乿偺堦晹傪徯夘偟傑偡丅擺惻幰偑抦偭偰偍偔偙偲偱晄摉側惻柋挷嵏偵帟巭傔傪偐偗傑偟傚偆丅乮FAQ亖傛偔偁傞幙栤乯

仚亂帠慜捠抦偺曽朄亃

乮栤乮1乯乯擺惻媊柋幰偲揹榖偵傛傞楢棈偑庢傟側偄偙偲偐傜丄擺惻抧偵椪応偟偨偲偙傠擺惻媊柋幰偲柺愙偡傞偙偲偑偱偒偨応崌丄偦偺応偱帠慜捠抦傪峴偄挷嵏偵堏峴偡傞偙偲偼偱偒傞偐丅

丂乮摎乮1乯乯夵惓捠懃朄74偺9忦戞1崁偵偼乽偁傜偐偠傔丄摉奩擺惻媊柋幰偵懳偟丄幚抧偺挷嵏傪峴偆巪傪捠抦偡傞傕偺偲偡傞乿偲婯掕偝傟偰偄傑偡偺偱丄尨懃偲偟偰丄偦偺傑傑挷嵏偵堏峴偡傞偙偲偼偱偒傑偣傫丅

仚亂帠慜捠抦偺憡庤曽亃

乮栤乮2乯乯擺惻媊柋幰偺恊懓偵懳偟偰丄擺惻媊柋幰偵帠慜捠抦偺撪梕傪揱偊傞傛偆埶棅偡傞偙偲偼壜擻偐丅

丂乮摎乮2乯乯帠慜捠抦偺憡庤曽偼丄幚抧偺挷嵏偺憡庤曽偲側傞擺惻媊柋幰偲偦偺惻柋戙棟恖偲偝傟偰偄傑偡丅廬偭偰丄屄恖偺擺惻媊柋幰傊偺帠慜捠抦偵偮偄偰偼丄惻柋戙棟恖傪捠偠偰峴偆応崌傪彍偒丄擺惻媊柋幰杮恖偵帠慜捠抦傪峴偆昁梫偑偁傝傑偡偺偱丄擺惻媊柋幰偺恊懓偵埶棅偡傞偙偲偼偱偒傑偣傫丅

亂寢壥愢柧偺曽朄亃

乮栤乮3乯乯乮峏惓寛掕摍傪偡傋偒偲擣傔傞応崌偺乯挷嵏寢壥偺撪梕愢柧偼丄挷嵏偺偳偺抜奒偱峴偆昁梫偑偁傞偺偐丅

丂乮摎乮3乯乯乽峏惓寛掕摍傪偡傋偒偲擣傔傞応崌乿偲偼丄挷嵏偵偍偄偰丄擺惻媊柋幰媦傃惻柋戙棟恖偺庡挘摍傕摜傑偊偨旕堘撪梕傪庢傝傑偲傔丄偦偺撪梕偵偮偄偰晹撪寛嵸傪椆偲偟丄慡偰偺幙栤専嵏摍傪廔偊偨忬懺傪偄偆傕偺偲夝偝傟傑偡偺偱丄偙偺抜奒偱挷嵏寢壥偺撪梕愢柧傪峴偆偙偲偵側傝傑偡丅

乮栤乮4乯乯挷嵏寢壥偺撪梕愢柧傪彂柺偵傛傝峴偆傛偆擺惻媊柋幰偐傜怽偟弌偑崌偭偨応崌偼丄偳偺傛偆偵懳墳偡傟偽傛偄偐丅

丂乮摎乮4乯乯挷嵏寢壥偺撪梕愢柧偺曽朄偵偮偄偰摿抜婯掕偝傟偰偄傑偣傫偑丄塣梡忋偼丄尨懃偲偟偰丄岥摢偵傛傝峴偆偙偲偲偟傑偡丅岥摢偱峴偆応崌偱偁偭偰傕丄昁梫偵墳偠丄旕堘偺崁栚傗嬥妟傪惍棟偟偨帒椏側偳嶲峫偲側傞帒椏傪帵偡側偳偟偰丄擺惻媊柋幰偺棟夝偑摼傜傟傞傛偆廫暘側愢柧傪峴偆偲偲傕偵丄擺惻媊柋幰偐傜幙栤摍偑偁偭偨応崌偵偼丄暘偐傝傗偡偔夞摎偡傞傛偆搘傔傞昁梫偑偁傝傑偡丅

仚亂峏惓寛掕摍傪偡傋偒偲擣傔傜傟側偄巪偺捠抦彂亃

乮栤乮5乯乯乽峏惓寛掕摍傪偡傋偒偲擣傔傜傟側偄巪偺捠抦彂乿偺朄揑岠壥偼偳偺傛偆側傕偺偐丅

丂乮摎乮5乯乯偦偺捠抦峴堊帺懱偑壗傜偐偺朄揑岠壥傪惗偠偝偣偰偄傞傕偺偱偼側偔丄朄棩忋偼帠幚峴堊偵摉偨傞偲峫偊傜傟傑偡偑丄摉奩捠抦傪傕偭偰堦楢偺挷嵏偑廔椆偡傞偙偲丄傑偨丄朄椷忋掕傔傜傟偰偄傞乽怴偨偵摼傜傟偨忣曬偵徠傜偟偰旕堘偑偁傞偲擣傔傞偲偒乿偺梫審偵奩摉偟側偄尷傝丄摨堦惻栚丒壽惻婜娫偵偮偄偰嵞搙偺挷嵏傪峴偆偙偲偼偱偒側偄偙偲偵棷堄偡傞昁梫偑偁傝傑偡丅

仚亂棟桼晬婰亃

乮栤乮6乯乯棟桼晬婰傪偣偢偵峴偭偨晄棙塿張暘偼丄捈偪偵堘朄偲偟偰庢傝徚偝傟傞偺偐丅

丂乮摎乮6乯乯暯惉25擭1寧1擔埲屻偵峴偆晄棙塿張暘偵偼丄朄椷偵婎偯偒丄棟桼晬婰傪峴偆昁梫偑偁傞偨傔丄棟桼晬婰傪偟偰偄側偄張暘偼丄堘朄側傕偺偲偟偰庢傝徚偝傟傞偙偲偵側傝傑偡丅

挷嵏懳嶔偵妶梡傪丂帒椏廤傪嶌惢亖慡彜楢

丂慡崙彜岺抍懱楢崌夛乮慡彜楢乯偼亀乽夵惓乿崙惻捠懃朄懳嶔帒椏廤No.2亁傪嶌惢丄晛媦偟偰偄傑偡丅忣曬岞奐朄偵婎偯偔奐帵惪媮偱擖庤偟偨乽惻柋挷嵏庤懕摍偵娭偡傞俥俙俻乮怑堳梡乯乿側偳傪宖嵹偟偰偄傑偡丅崙惻摉嬊偺摦偒傪抦傝丄惻柋挷嵏懳嶔傪恑傔傞忋偱昁撉偺帒椏偱偡丅

丂慡崙彜岺抍懱楢崌夛乮慡彜楢乯偼亀乽夵惓乿崙惻捠懃朄懳嶔帒椏廤No.2亁傪嶌惢丄晛媦偟偰偄傑偡丅忣曬岞奐朄偵婎偯偔奐帵惪媮偱擖庤偟偨乽惻柋挷嵏庤懕摍偵娭偡傞俥俙俻乮怑堳梡乯乿側偳傪宖嵹偟偰偄傑偡丅崙惻摉嬊偺摦偒傪抦傝丄惻柋挷嵏懳嶔傪恑傔傞忋偱昁撉偺帒椏偱偡丅

丂斝壙300墌丅偍栤偄崌傢偣偼嵟婑傝偺柉庡彜岺夛傑偱丅

仏丂仏丂仏

仚暿崁

丂崙惻捠懃朄偺夵惓庯巪乣朄椷夝庍捠払偺乽惂掕暘乿傛傝乣

乮1乯挷嵏庤懕偒偺摟柧惈乮庤懕偒偺堄巚寛掕夁掱偺尒偊傗偡偝傢偐傝傗偡偝乯傪崅傔傞

乮2乯擺惻幰偺梊尒壜擻惈乮婋尟側帠懺傗旐奞偑敪惗偡傞壜擻惈偑偁傞偙偲傪帠慜偵擣幆偱偒偨偐偳偆偐乯傪崅傔傞

乮3乯壽惻挕偺擺惻幰偵懳偡傞愢柧愑擟乮尃椡傪帩偮峴惌偑丄奜晹偺棙奞娭學幰偵帺恎偺峴摦偵偮偄偰帠慜丒帠屻偵愢柧偡傞愑擟乯傪嫮壔偡傞丅

仸乮丂乯撪偼憓擖

慡崙彜岺怴暦乮2013擭4寧8擔晅乯 |