東京国税局 「お尋ね」乱発 不動産所得者が標的

東京国税局管内(東京、神奈川、千葉、山梨)の税務署は7月以降、不動産所得のある個人に対して「お尋ね」文書を乱発し、不動産収入や経費などの内訳を明らかにするよう迫っています。民主商工会(民商)には、「お尋ね」を受け取った中小業者らからの相談が相次いでいます。

民商に相談相次ぐ

東京国税局管内の税務署が発送している文書は「平成24年分決算書(収支内訳書)の内容についてのお尋ね」というもの。

個人の青色・白色申告の不動産所得者が確定申告書とともに提出した決算書や収支内訳書には「収入」「租税公課」「修繕費」「借入金利子」「その他経費」「雑費」などの金額が記載されています。「お尋ね」は、これらについての詳細な内訳や金額などを記入させ、期日を切って回答を迫るものです。「(税務)調査として実施しているものではなく。行政指導としてお尋ねしているものです」と明記しています。

自信もって正しさ主張

個人住宅用のマンションや戸建住宅を貸している東京・渋谷民商のAさん(千葉市在住、個人の白色申告)のもとに千葉東税務署から「お尋ね」が届いたのは7月2日。収支内訳書に記載した「雑費」の詳細な内訳や金額を明らかにするよう迫るものでした。

Aさんはすぐに民商に相談し対応を検討。領収書などの資料をもとに計算した正確な明細(収支内訳書に記載している雑費と同額)を記載した用紙を税務署に提出しました。税務署員は8月に入り、自宅を事務所と兼用しているAさんの「事務所費は(雑費として)認められない」と言ってきました。Aさんが「それは、おかしい。自宅の一定スペースを事務所として活用している」と毅然と対応すると、税務署員は「分かりました」と回答。確定申告通りの事務所費の金額を認めさせました。

提出義務も罰則もなし

東京・板橋民商のBさん(個人の青色申告)は板橋区内で4階建ての鉄筋マンションを所有しています。1階はテナントとして貸し、2階と3階は住居用として個人に貸しています。4階はBさん自身の住まいです。

7月12日に板橋税務署から届いた「お尋ね」は、Bさんが4階建て鉄筋マンションを建てたときに銀行から受けた「借入金利子」の内訳について回答を求めるものです。

Bさんの場合、借入金の利子については、「4分の3」(他人に貸している1〜3階部分)を経費計上し、「4分の1」(Bさん居住の4階部分)を経費から除き、適正に申告していました。

Bさんは民商で自主記帳を学び、「借入金利子の案分に間違いはない」と自信を持っています。「そもそも、この『お尋ね』には罰則や提出の義務はない」と民商と相談し「お尋ね」には回答していません。

この「お尋ね」以外にも税務署は、不動産所得者に財産や債務の明細書の提出を迫ったり、所有する一戸建て住宅を他人に貸している主婦に「所得状況のお尋ね」を送付するなどしています。民商には会内外から相談が寄せられ、入会者も生まれています。

同国税局管内の全税務署は約110万人の不動産所得者から選定し、「お尋ね」を送付。これまでほぼ手付かずだった不動産所得の効率的な徴収を狙っています。

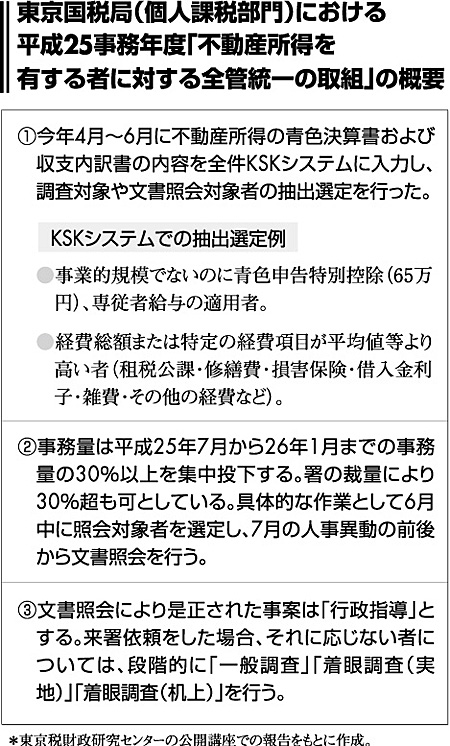

東京税財政センターが4日に開いた公開講座では、情報公開で入手した同国税局の会議資料から不動産所得者に対する当局の方針について「今年7月から来年1月までの税務署の事務量の30%以上を不動産所得者に集中投下する狙いだ」と報告(詳細は下図参照)。国税通則法が「改正」され、1月から事前通知の実施や税務調査の争点を整理する資料の作成など事務量がかさみ、「調査件数の大幅な減少が見込まれている。そのために『お尋ね』など実地調査以外で、納税者との接触率を拡大させようとしている」と指摘します。

福岡国税局と交渉 税務調査の事前通知 徹底迫る

福岡、佐賀、長崎の3商工団体連合会(県連)は9月10日、福岡国税局と交渉しました。福岡県連の岩下幸夫会長、佐賀県連の古川勝矢会長、長崎県連の徳永隆行副会長ら10人が参加しました。国税局の総務課長補佐ら3人が応対しました。

「改正」国税通則法の趣旨が「調査手続きの透明性」と「納税者の予見可能性」を高め「課税庁の説明責任強化」であることから、参加者は「納税者の人権を尊重した税務行政の執行に重点を置くべきだ」とただし、(1)文書による事前通知の徹底(2)過去の調査で立会人がいたことをもって無予告調査はしないこと(3)無予告調査の理由開示をすること(4)税務運営方針を順守すること(5)強権的な徴収は行わないこと-など要請しました。

要請に対し局側は、事前通知を要しない「例外規定」が法律に明文化されたことを強調。無予告調査をした場合の理由開示については「規定がないので行わない」と答えつつも、「まったく明らかにしないかどうかについては、法改正の趣旨を踏まえて適切に判断する」と微妙な言い回しをしました。

局側が「(事前通知は)従来通り口頭でする」と答えると、参加者は「税務署員のなりすましもあり得るし、日中は本人不在の場合が多いのだから文書通知が合理的だ」と追及。局側は「国税庁に伝える。通知の仕方に特段の決まりはない」との認識を示しました。

税務運営方針について局側は「署員に研修を行っている」と回答しました。

参加者が「昭和56年の国会決議で7年分の更正決定処分は高額、悪質な納税者に限るとされている。にもかかわらず少額な売り上げ漏れを見つけて7年分の調査、修正を迫る事例が横行している」と迫ると、局側は「国会決議は生きている」と回答せざるを得ませんでした。

来年1月からの記帳義務化に伴う帳簿について、局側は「毎日つけなくてもよい。任意のものでよい」と回答。参加者が「10日ごとや毎月の集計表のようなものでもいいのか」と質問すると、「それはケースバイケース」と、記帳方法にはっきりした線引きができないことを示唆しました。

滞納の徴収問題については「納付の意思があっても業績の悪化などで納付困難の場合は、換価の猶予、納税の猶予など適切な処理に努めている」と答えました。

全国商工新聞(2013年10月21日付) |