乱暴な税務調査、多額の追徴課税も…

滞納税5810万円「処分停止」 商売が継続できる!=広島・福山

滞納処分の停止を認めさせた福山民商の松井さん(中央)と西濱会長(右から3人目)をはじめう役員・事務局員

改悪国税通則法の施行を前にして人権を無視した税務調査や不当な取り立てが強まっています。広島・福山民主商工会(民商)の松井正孝さん(67)=コインパーキング=は先ごろ、福山税務署が不当に強要した7年分の修正申告による所得税、住民税、事業税合わせて約5810万円(加算税、延滞税含む)に対し、6年にわたって民商の仲間とともにたたかい「滞納処分の停止」(解説)を実現しました。駐車場についての差し押さえも解除となり、「商売が続けられる」と喜んでいます。

「6年間、頭の中は納税のことばかりだったがつき物が落ちた感じ。もし、民商がなければ自殺していたと思う。相談できる相手がいることで気持ちが楽になったし、少しずつ解決の方向に進み、安心できた」と松井さんは笑顔を見せます。

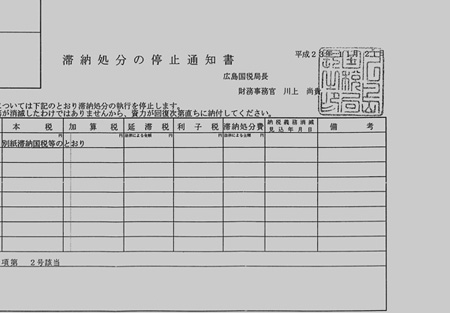

国税の「滞納処分の停止通知書」

乱暴な税務調査、多額の追徴課税

松井さんが税務調査を受けたのは05年12月1日のこと。当初は3年分の調査と説明されていましたが、翌日には7年分の帳簿の提示を要求され、資料を持ち帰られました。

そして12月15日、税務署で「今すぐ修正申告に応じないと税額が上がる」と脅されました。「通されたのは6畳くらいの個室でまるで取調室。はんこを押すときは手が震えていました。頭の中が真っ白になって、冷静な判断ができなかった」と振り返ります。気づいたときには7年分・税額1861万円の修正申告に応じていました。その後、税金は重加算税613万円、市県民税や個人事業税などを加えて総額3244万円まで膨れ上がりました。

亡くなった父親から家、アパートと借入金1億円などを相続し、4000万円超の相続税や、アパートを壊し、駐車場にする費用の借り入れなどで負債総額は約1億7000万円に。金融機関への返済努力を続けていた矢先の税務調査に「死ぬまで払い続けなければならない」と松井さんは悩みました。

民商に入会して勇気がわき交渉

05年末に妻と2人で、以前から知っていた福山民商に相談。「難しいが、とにかく頑張ろう」の言葉に励まされ、勇気がわいてきました。入会後は、常任理事の洲崎勝巳さんらと相談しながら税務署に対し、「調査のやり方がだまし打ちだ。処分を取り消せ」と抗議するとともに、借入金圧縮のため自宅を売却。金融機関との交渉で金利を引き下げさせました。

分納を認めさせ処分停止を実現

松井さんが経営するコインパーキング

納税緩和措置についても学習し、06年2月に税務署と交渉。換価の猶予を申請し、払える額での分納を認めさせ、市役所や県税事務所にも分納を認めさせました。毎年、新規に発生した税金についてはきちんと納税し、追徴分は事業状況と納付計画を示し、6年間着実に実行してきました。

行政に変化が見えたのは昨年9月。県税事務所が「滞納処分の停止について、認める方向で検討している」と表明。これを受けて民商では「県と同様、処分を停止する」よう市と国税局に要望。その結果、県(10月7日)、市(11月1日)、国税局(11月21日)それぞれから滞納処分の停止通知書が届きました。

憲法と自主計算で権利の主張を

民商では、今回の成果を今後の運動に生かしていこうと話し合っています。

前出の洲崎さんは「当初、解決は難しいと思っていたが、決め手になったのは新規の滞納をつくらず分納を誠実に行ったこと。徴収できないような税金を課税するのはそもそも誤りということを示せた」と確信を深めています。井上正則・税金対策部長は「本人と支部役員、事務局員の頑張りがあってこそ。国税通則法が改悪されたが、人権を無視した税務調査をなくすためにも納税者の権利憲章を」と強調します。「中小業者は税金を払うために商売をしているのではない」と話す加賀茂副会長は「憲法に基づいて権利主張し、たたかうための自主記帳・自主計算活動が重要と語っています。

西浜義夫会長は「他にも同じような調査を受けている人はたくさんいる。被害者を出さないために民商をさらに大きくしなければ」と拡大への決意を新たにしていました。

解説)

「生活窮迫のおそれ」適用 納税義務3年後に消滅

角谷啓一 税理士

広島・福山民商のコインパーキング業者の松井さんが、このほど所得税3928万円、事業税366万円、市県民税1516万円の計5810万円(延滞税含む)の滞納税金について「滞納処分の停止」(国税徴収法153条1項2号該当扱い)措置を受けました。松井さんが、なぜこの措置を受けたのか、その意味するところは何かについて解説します。

1、松井さんの実情

松井さんは、設備投資にかかる多額の借入金を抱えており、その返済に追われ、自宅もすでに処分していたとのことです。とても納税どころではないので、追徴税金は当然滞納になりました。唯一の財産と思われる駐車場の土地は、税務当局から差し押さえを受けましたが、その土地には金融機関により、租税に優先する抵当権が設定されているので、その土地の換価処分(公売)はできなかったようです。抵当権で担保される借入金の現在額が、その土地の評価額に近かったと思われるからです。松井さんには、その他、特に財産はありません。

そこで、「分納」ということになりますが、松井さんの納付資力は皆無です。仮に、無理をして月額5万円を分納したとしても、所得税の完納まで65年以上です。

松井さんは納税の誠意があり、追徴後も事業を経営していますが、その後に申告した税金は誠実に納めてきましたし、追徴されるまでは滞納とは無縁でした。すなわち、滞納は追徴分だけ、ということでした。

2、ぴったりの停止通達

このような松井さんの事例に、ぴったり当てはまる当局側の通達があります。それは平成12年6月30日付の「滞納処分の停止に関する取扱いについて」という国税庁長官通達です。その通達の第3の2の(4)によると、(1)納税の誠意があること(2)現金・売掛金以外に当座資産がないこと(3)その当座資産について滞納処分を執行すると事業の継続を困難にするおそれがあること(4)精いっぱいの分納を行ったとしても、完納までに10年以上の年月を要すること(5)資力の急激な回復が見込まれないこと-という要件に該当すれば「処分停止」が可能ということです。この停止の要件は、徴収法153条1項1号該当の扱いで、松井さんの該当条項とは異なりますが、この通達が作用したものと思われます。

3、3年後に納税義務が消滅

実際松井さんの該当条項は153条1項2号です。これは、「滞納処分を執行することによってその生活を著しく窮迫させるおそれがある」場合の処分停止です。すなわち、駐車場の土地は、国税に充てることができる額が生ずるとすれば、公売は可能です。しかし、「公売は可能であるとしても駐車場を公売することによって、生活を著しく窮迫させるおそれがある」という理由で処分停止にする、というものです。差し押さえは解除となりましたが、これは停止の措置に伴うものです。

いずれにせよ、処分停止扱いを受けたことは喜ばしいことです。この措置によって、松井さんの事業や生活の実情が特別に変化(好転)しない限り、処分停止を受けた日から3年を経過した時点で納税義務が消滅します(徴収法153条4項)。

全国商工新聞(2012年2月20日付)

|