�o�Y�ȋ��ZWG�@�M�p�ۏؐ��x�̏k���� �����ۏ�����Ɋg��

�������Όf���^�����S���A

�@�M�p�ۏ؋���́u�ꗥ�W���v�̕ۏ؊����̂���Ȃ�k���ȂǁA�M�p�ۏؐ��x�̑啝�Ȍ��������o�ώY�ƏȁE������ƒ����i�߂Ă��܂��B�S�����H�c�̘A����i�S���A�j�́u�M�p�ۏؐ��x�͒����Ǝ҂̎����J����x���閽�j�B���������̕����ۏ؉��͋�����Ȃ��v�Ƃ��āA�u�k���v��ł��o�������Z���[�L���O�O���[�v�i���Z�v�f�j�̓��c�E�w�K�������߁A�����̂Ȃǂւ̐\��������ً}�ɍs���悤��N���Ă��܂��B

�@�M�p�ۏؐ��x�̌��������������Ă����̂́A������Ɛ����R�c����Z�v�f�ŁA��N�P�Q���P�U���A�u������ƁE���K�͎��Ǝ҂̔��W�Ɏ����鎝���\�ȐM�p�⊮���x�̊m���Ɍ����ā@���ԓI�Ȑ����i�_�_�����ƕ������j�v�\���܂����B

�����Ǝ҂̐��@�܂���������

�@�M�p�ۏؐ��x�̔��{�I�Ȍ������͑S�z�ۏ���W���ۏɈڍs�����O�V�N�ȗ��B������ƁE�Ǝ҂́u�����J��v�ɑ傫�ȉe��������ɂ�������炸�u�P�V�N�x�ȍ~�ɓK�p�������v�ƕ����ȂǁA�����Ǝ҂̐����܂����������������̂ƂȂ��Ă��܂��B

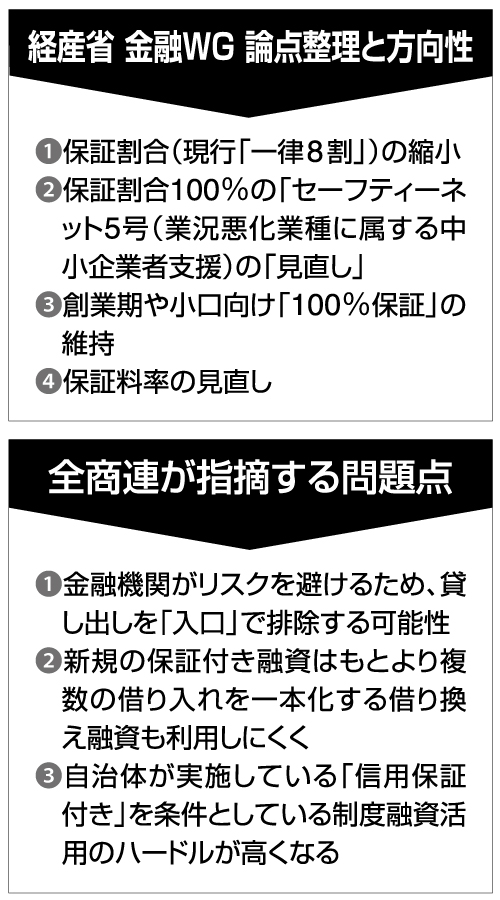

�@�u�_�_�����ƕ������v���ł��o�����͇̂@�ۏ؊����i���s�u�ꗥ�W���v�j�̏k���A�ۏ؊����P�O�O���́u�Z�[�t�e�B�[�l�b�g�T���i�Ƌ������Ǝ�ɑ����钆����ƎҎx���j�́u�������v�B���������u�P�O�O���ۏv�̈ێ��C�ۏؗ����̌������\�Ȃǂł��B

�@�u�ۏ؊����v�̏k���ł́A�x���`���[��ƂȂǑn�Ɗ��̊�Ƃɂ͕ۏ؊������W���Ƃ��āu������v�x���������A�J�Ƃ��玞�Ԃ̂�������Ƃɂ́A���Z�@�ւ̐ӔC���������߁A�ŏI�I�ɂ́u�ۏ���̑��Ɓv���N�B�_�_�����́u���Ǝ҂Ƌ��Z�@�ւ��Ƃ��Ɍo�c���P�Ɏ��g�ݑ����邽�߂̃C���Z���e�B�u�i���@�Â��j����������v���߂Ƃ��܂��B

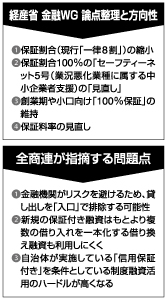

�@�S���A�́A�@���Z�@�ւ����X�N������邽�߁A�݂��o�����u�����v�Ŕr������\��������A�V�K�̕ۏؕt���Z���͂��Ƃ�蕡���̎�������{������芷���Z�������p���ɂ����Ȃ�B�����̂����{���Ă���u�M�p�ۏؕt���v�������Ƃ��Ă��鐧�x�Z�����p�̃n�[�h���������Ȃ�\�Ȃǂ̖��_���w�E���Ă��܂��B

�@�u�Z�[�t�e�B�[�l�b�g�T���v�Ɋ֘A���āA�u�_�_�����v���u�������v�̗��R�Ƃ��ċ����Ă���̂��@�P�O�O���ۏ̏ꍇ�A�o�c�w�́E�o�c�x�����s�\���ƂȂ肩�˂Ȃ��A������Ƃ̌��S�Ȑ������W�E�V��ӂ̊ϓ_���猩�������s���ׂ��\�Ƃ������̂ł��B

�o�ϊ�@���Ɂu�T���v�s��

�@�������{���A�T���̎�|�́u�����J��ɋ�����s���Ǝ�v���x�����邱�Ƃł���A��^�|�Y���K�͂Ȏ��R�ЊQ�����������ŁA�u�Ō�̍ԁv�Ƃ��ďd�v�Ȗ�����S���Ă��܂����B�܂��A�o�ϊ�@���̘A���|�Y��h���A�ٗp�ێ���n��o�ς̊������ɂ��傫�Ȗ������ʂ����Ă����̂��T���ۏł��B����ł̂P�O�����ł�����H�������钆�ŁA���̖����͈�w�d�v���𑝂��Ă��܂��B

�@���Z�v�f�͂T�l�̈ψ��̂ق��A�S�����H��A����A�S���M�p���ɋ���Ȃǂ��I�u�U�[�o�[�Q�����Ă��܂����A�c�_�̒��Łu���ΓI�ɕs�m����������������Ƃɑ������I�Ȏ��������̂��߂ɁA�M�p�ۏؐ��x���ʂ����Ă�������͋ɂ߂đ傫���v�i�S���M�p���ɋ���j�Ȃǂ̈ӌ����o����Ă��܂��B

�@�S���A�́A�u������ƁE���K�͎��Ǝ҂̎����J��Ɉ��e�����y�ڂ��M�p�ۏؐ��x�́w�k���x�͒f���Ă����Ă͂Ȃ�Ȃ��v�Ƃ��āA�����́A�ƊE�c�́A���Z�@�ւɑ��u�M�p�ۏ̂��������̕����ۏ؉����������w���Z�̉~�����x�����߂�\������v��S���Œ����ɍs�����Ƃ��N���Ă��܂��B

�@�y�y�[�W�����̎��������Q�Ɖ������z

�S�z�ۏ̌p�����@�����ۏ؋���ƍ��k�������A

�@�M�p�ۏ؊����́u�������v���āA�������H�c�̘A����i�����A�j�͂P�Q���Q���A�ۏ؊����̏k���ɔ�����悤���߂�ƂƂ��ɁA�S�z�ۏ��c�����ƂȂǂT���ڂŐM�p�ۏ؋���ƍ��k���܂����B�㌴������A�|���K�Y�����ǎ����A���������̓��C�ѓo�����ǒ����Q�����܂����B

�@�@�M�p�ۏ��k������A�K�v�Ȏ����B�ł��Ȃ��Ȃ钆����ƁE�Ǝ҂�������B�S�z�ۏ��c���悤���ɓ��������邱�ƇA������ƁE�Ǝ҂ɑ��āA�_��Ȏp���ő��k�ɏ�邱�ƇB��ʕٍςƂȂ����ۏ؍��ɂ��ẮA�����҂̗v�]���\���ɓ��܂�����őΉ����邱�ƇC�ߋ��ɑ�ʕٍς�����A�c������ꍇ�⎩�Ȕj�Y�����ĖƐӂ��Ă���ꍇ���V���ȗZ���̕ۏؑΏۂɂ��邱�ƇD�]���ʂ�A�����ɐM�p�ۏ؈ϑ��\�����i�\�����j��n���A���Ȃ�F�߂邱�Ɓ\��v�]�B

�@�������ۏ؋���́A�ۏ؊����̏k���ɂ��āu�ȏ�̏��͕����Ă��Ȃ��v�ƉB��ʕٍρi�M�p�ۏ؋�����҂ɑ����ĕԍς��鐧�x�j�ƂȂ����ۏ؍��ɂ��Ắu�������i�ۏ؋�����ځA���҂ɑ�ʕԍϕ��𐿋��ł��錠���j���������邪�A���҂̎���܂��đΉ�����v�Ɠ����܂����B

�@�����������c���Ă���ꍇ�ɂ��Ắu�V�K�\�����݂͂ł��Ȃ��̂������v�Ƃ��Ȃ�����u���Ƃ��D�]���A�ԍό����݂����ꍇ�͑��k�ɏ��v�u�j�Y�Ɛӂ����Ă��邾���ŕۏ�f�邱�Ƃ͂Ȃ��v�Ɠ����܂����B

�@�\�����̖��ł́A�u�n���̂͋��Z�@�ցA������ƒc�̒�����A���H��c���Ȃnj��I�@�ւ̂݁v�Ƃ������A�u�x�X�ƐM���W��z���Ă��閯��������ƕ����Ă���B�����ɑ��Ă�߂�Ƃ͌����Ȃ��B�e�x�X�ƐM���W��z���悤�ɂ��Ăق����v�Ɖ��܂����B

�@�ۏ؋���̊�{���j�ɂ�����u���̕ω��ɑΉ����Ď��ƓW�J���Ă���������Ǝ҂̃j�[�Y�ɓI�m�E�v���ɑΉ����邽�߁A����w������Ǝ҂̗���ɗ������^�c���s���v�Ƃ̗���őΉ����邱�Ƃ����߂܂����B

�S�����H�V���i2016�N2��1���t�j

�y�����z

�u�M�p�ۏ̂��������̕����ۏ��������w���Z�̉~�����x�����߂�

|