消費税10%阻止へ正念場 2018年度税制改正大綱

庶民へ増税強化

安倍自公政権は17年12月22日、2018年度「税制改正大綱」を閣議決定しました。消費税については税率10%への引き上げを「確実に実施」すると、あらためて宣言。「所得税改革」で控除を圧縮させるなど、庶民増税の強化を狙う内容であり、全体で約2800億円の増税となります。

税制改正大綱(以下、大綱)とは、与党などが構成する税制調査会が中心になって、翌年度以降の税制改正の内容をまとめたもの。政府は大綱にしたがって通常国会に税制改正法案を提出します。

免税業者排除の危険

大綱は、改正方向の「基本的な考え方」として、「消費税率10%への引上げを平成31年10月1日に確実に実施する」と明記。また、「低所得者への配慮のための軽減税率制度」を導入するとしています。

軽減税率とは、標準税率が10%に引き上げられたとしても、食料品など一部の品目を現行の税率8%に据え置くというもの。新たに4兆4000億円の負担が国民にのしかかり、「軽減」とは名ばかりです。

同時に導入されるインボイス(適格請求書)制度は中小業者にとって事務負担が増えるだけではなく、インボイスを発行できない500万もの免税事業者が取引から排除される危険性が指摘されています。

控除の趣旨ゆがめる

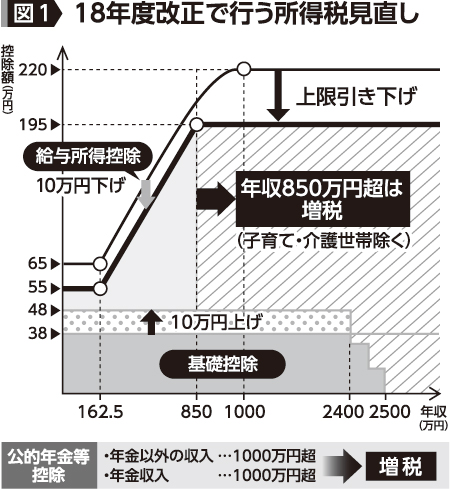

「所得税改革」と称し、基礎控除や給与所得控除などを改定します(図1)。

基礎控除額は現行の38万円から一律10万円を引き上げて48万円に。1995年以来の改定です。また、新たに所得制限が設けられ、2400万円超から3段階で減額され、2500万円超でゼロになります。「生活費非課税」の原則からすれば、基礎控除の引き上げは当然ですが、10万円では低すぎます。問題は、万人に認められるべき基礎控除に所得制限を設けることです。控除の考え方がゆがめられることによって、さらなる庶民増税への危険が増します。「高額所得者に増税」というのなら、所得税の最高税率を引き上げ、「総合累進課税」を徹底すべきです。

給与所得控除を一律10万円引き下げます。また、現行の控除適用上限である年収金額1000万円超を850万円に引き下げ、控除額の上限を220万円から195万円に引き下げます。

公的年金等控除を一律10万円引き下げます。年金収入が年1000万円を超える場合の控除額に195万5000円の上限を設けます。また、年金以外に雑所得以外(不動産収入など)が1000万円超あれば、控除額を最大20万円引き下げます。

これら「所得税改革」は2020年分以後の所得税から適用され、約900億円の増税が見込まれます。

さらなる大企業優遇

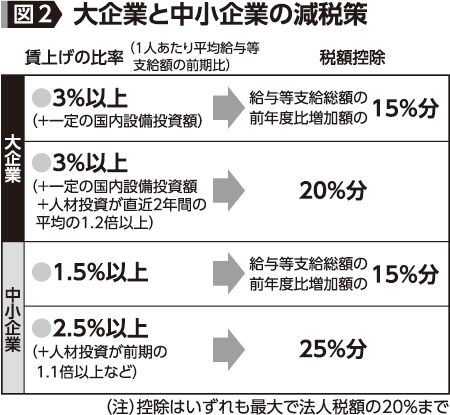

大綱は、少子高齢化の克服として「『生産性革命』と『人づくり革命』を断行する」とし、「賃上げ」「設備投資」を重点とした大企業への減税策を盛り込みました(図2)。

大企業の「賃上げ減税」は、1人あたりの平均賃金を前年度比3%増やし、減価償却費の総額の90%以上の国内設備投資を条件に、支給総額の前年度比増額分の15%を法人税から税額控除するもの。さらに労働者の教育訓練費を一定以上増額させれば、賃金増額分の20%まで税額控除することができます(18年4月1日から21年3月31日までの間に開始する各事業年度において)。

この間の法人税減税などの恩恵を受けながら、400兆円を超える内部留保をため込んでいる大企業をさらに優遇するものです。

中小企業の「賃上げ減税」は、1人あたりの平均賃金を前年度比1・5%増とするのが条件ですが、消費税増税後の消費不況が続く中、賃上げどころか従業員を雇うことすら難しい状況にあり、どれほどの効果があるのか疑問です。また、赤字が7割を占める中小企業には何の恩恵もありません。

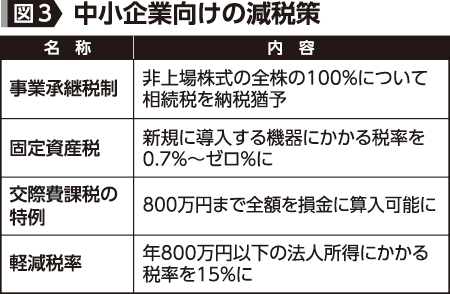

後継者不足で中小企業の廃業に歯止めがかからない中、事業承継税制などを拡充します(図3)。中小企業が地域で果たしている役割にも目を向けながら、存続ができる税制度こそ必要です。

低所得者にしわ寄せ

消費課税として「国際観光旅客税」(仮称・19年1月7日から出国時に1人1回1000円を徴収)の創設や「たばこ税」が増税(紙巻きは21年までに1箱計60円)されます。間接税によってモノやサービスを消費するたびに税金をむしり取るやり方は、「弱いところから取る」姿勢の表れです。

森林整備を目的とした「森林環境税」(仮称・24年度から個人住民税に1人あたり年間1000円上乗せ)が創設されます。大金持ちも低所得者も同額の税金を徴収する不公平性や、すでに37府県や横浜市が同様の税金を徴収しており、「使途の住み分けが曖昧」との指摘がされています。

大綱は、住民税の特別徴収税額決定通知書(特別徴収義務者用)への個人番号記載について、書面で送付する場合は、「当面、マイナンバーの記載を行わない」(18年度分以後)としました。

この間、民商・全商連など広範な市民が不記載を求めて運動した成果です。このことを確信にし、全商連が昨年11月に発表した「納税者の権利宣言」(第5次案)で示した、あるべき税制度の確立が求められています。

全国商工新聞(2018年1月22日付) |