第5回 換価の猶予のすべて―その②「留意事項」

今回は、換価の猶予のさまざまな留意事項についてです。

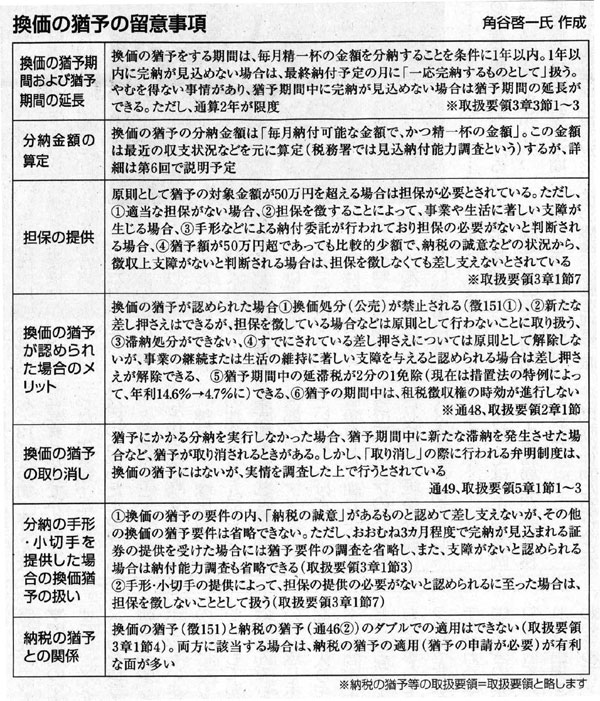

留意事項を分かりやすく一覧表にまとめました。猶予期間、担保の問題など多くの項目は納税の猶予と同じですが、あえて換価の猶予バージョンに手直ししました。

■猶予期間と分納金額

猶予期間と期間の延長制度も納税の猶予と同じです。最初は1年以内の猶予期間で、やむを得ない事情で延長が認められる場合は最長2年です。申請書はありませんので、延長の必要性が生じたとき担当官に申し入れてください。

1年以内に完納が見込めない場合、納付予定の最終月に完納するものとして納付計画を申し出てください。

換価の猶予にかかる分納金額の算定は「見込納付能力調査」等により担当官が行うことになりますが、納税者側から積極的に「分納計画」とその裏付けとしての「収支状況表」などを提出することをお勧めします。

担保の提供問題も納税の猶予と同じです。提供しなくても差し支えないとされる「但し書」が4項目あります。これに当てはまるかどうか、よく表を見てください。

■換価の猶予のメリットなど

換価の猶予のメリットは、納税の猶予よりやや劣りますが、延滞税の2分の1を免除できるとか、一定の条件のもとで差し押さえの解除もできますので、表を参照してください。

換価の猶予の取り消しについては、分納計画の不履行、猶予期間中の新規滞納発生などの場合に行われることがありますが、納税の猶予のように「弁明制度」はありません。しかし、取り消す前に「実情を調査」することを担当官に義務付けています。

分納計画に沿って手形・小切手を提供すること(納付委託)がありますが、この場合のメリットも2点記述していますので参照してください。

最後に、納税の猶予との関係ですが、仮に両方該当したとしても換価の猶予と納税の猶予をダブルで適用することはできません。こうした場合、通常は有利な点が多い納税の猶予を適用することになるでしょう。

■税務署へ行く前に

あなたがもし滞納していて換価の猶予を求める場合は、税務署などへ行く前にまず、(1)毎月の納付計画(分納金額)を作成する(2)その納付計画の根拠となる資料(収支状況表など)をつくる(3)滞納額が多額の場合などは、担保も検討しておく(何もなければ担保はなくても構いません)(4)猶予(分納)期間中に発生が見込まれる税金を、納期内に完納できるかどうかの検討をしておく‐といった準備が必要でしょう。

そのために、前回を含めた「換価の猶予のすべて」をぜひ参考にしながら、換価の猶予を適用させる取り組みにチャレンジしてください。

|

|