鳩山政権が導入狙う総監視システム

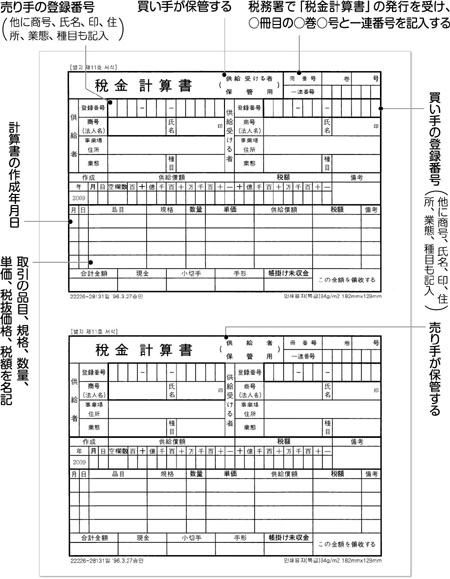

これが韓国の税金計算書(インボイス)

3月から消費税増税の議論を始めるという鳩山政権。民主党は「控除から給付」へと税制を変えるためには、納税者番号制や消費税のインボイス(税金計算書)導入も必要としています。韓国ではすべての事業者に事業者登録を義務付け、手書きの「税金計算書」を実施し、今年から電子化も推進。インボイスとはどういうものか、韓国の実情を長谷川博税理士に聞きました。

◇ ◇ ◇

韓国では、付加価値税(日本の消費税に相当)の計算に、日本の帳簿方式ではなく、インボイス(税金計算書)方式を採用しています(下図参照)。

事業者(個人または法人)は事業を開始すると、事業所所在地別に一つの事業所登録番号が付与されます。

まず、事業開始当時の事業所所在地管轄税務署の固有番号3けた、事業者種類別番号2けた、そして一連番号5けたを順番に連結して付与されます。

(例示)502‐81‐12456

付与された番号を「税金計算書」に記載します。

国税庁の電算網

事業者である、個人または法人に付与された事業者登録番号は、すでに持っていた番号と結ばれ、国税庁の電算網に収録されます。すでに持っていた番号とは、個人の場合は出生時に付与された住民登録番号、法人の場合は設立登記時に付与された法人登録番号です。どんな規模でも事業を行う場合、税務署等の監視から逃れるすべはありません。

事業者登録番号を付加価値税の税金計算書に活用

各事業所別の事業者登録番号は、(1)付加価値税法上の税金計算書の交付・受取、付加価値税の申告・納付(2)源泉徴収する税目の申告・納付―などに管理番号として活用されます。

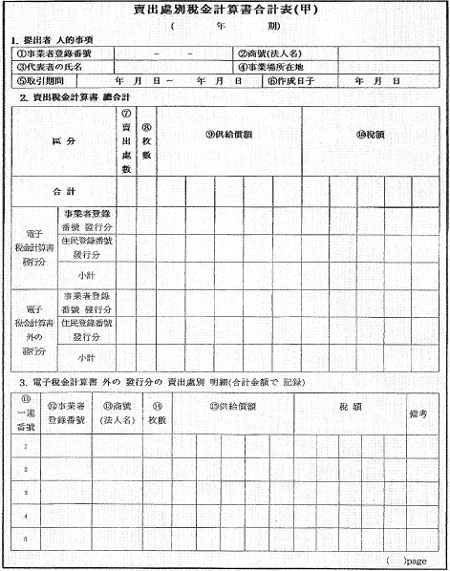

付加価値税の申告は年4回で、税金計算書合計表を提出

法人も個人も、付加価値税は年4回の申告義務があります。その申告書に「税金計算書」の明細を一覧にして合計した「売上先税金計算書」(下の表)および「仕入先税金計算書」を添付します。個々の「税金計算書」は税務署には提出せず、事業者に5年間の保存義務があります。

売上先税金計算書

簡易課税制度

日本と同じ、簡易課税制度があります。売り上げ金額に業種別付加価値税率×10%となります。簡易課税者は、直前1年暦の売上金額が4800万ウォン(100ウォン=7・8円として約374万円)に達しない「個人」事業者です。

所得税、法人税の申告には、住民登録番号、法人の本店の事業者登録番号が管理番号に

人別に課税する税目、総合所得、法人税の申告・納付などには、住民登録番号(法人の場合は本店の事業者登録番号)が管理番号として活用されます。

法人登録番号

法人の登録番号は法人の設立登記の際に付与されます。付与する機関は、本店所在地の管轄登記所です。

番号体系は、登記所別分類番号4けた、法人種類別分類番号2けた、一連番号6けた、誤謬検索番号1けたを順番に連結して構成します。

(例示)2542ー11‐0052364

本来、法人登録番号は不動産に関する権利を公簿上に登記する時、登記権利者を識別するため『不動産登記法』により付与された番号です。

しかし現在、税務などの公法関係、私人間の契約などの私法関係、金融分野など極めて広範囲な領域で法人の固有番号として使われています。

住民登録番号

韓国では出生時に出生者の父か母が、出生申告し、住所地の管轄区庁長、市長、郡守が住民登録番号を付与します。

番号体系は、生年月日6けた、性別番号1けた、出生地固有番号4けた、一連番号1けた、誤謬検索番号1けたを順番に連結して構成しています。

(例示)670423‐2753257

本来、住民登録番号は一人の個人を他の個人と区分するため付与する番号です。

人口の動態を把握し、住民生活の便益を増進させ、行政事務を適正に処理するため、住民の姓名、性別、生年月日、世帯主との関係、住所などを登録するものです。

しかし、一人の自然人に一つの住民登録番号が付与され、全国民に付与されているので、税務、国民年金、国民健康保険などほとんどすべての公法関係、私法関係、金融分野など、一人の個人を他の個人と区分する識別手段として極めて広範囲で使われてます。

日本でも、このような国民総背番号を全国民に付与することが必要か、真剣で慎重な検討が求められています。

|