第6回 現在納付能力調査、見込納付能力調査とは?

今回は、現在納付能力調査と見込納付能力調査について触れます。

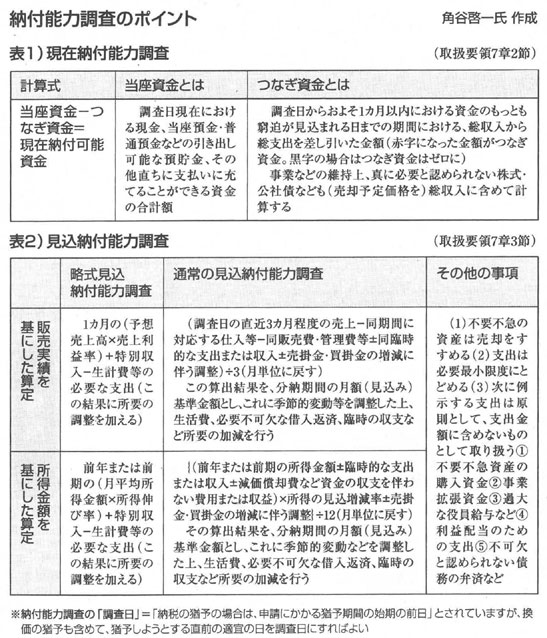

■現在納付能力調査とは何か

納税の猶予を規定した国税通則法46条2項は「(略)の事実に該当する場合は、一時に納付することができないと認められる金額を限度として(略)納税を猶予する」としています。換価の猶予をする場合も、基本的に納税の猶予と同じです。

これを分かりやすく説明すると、納税の猶予でも換価の猶予でも、その税額がすべて猶予要件に該当するとしても、その納税者に「今、直ちに納付できる余裕資金」があれば、まずその金額を納付し、それを差し引いた残りの部分、つまり「納付困難な金額」の部分だけを「猶予する金額」とする‐ということです。

「徴収上の公平」という観点から、この考え方は妥当だと思います。

この「直ちに納付できる余裕資金」を現在納付可能資金といい、それを具体的に税務署などが調査・算定することを「現在納付能力調査」(表1)といいます。

■見込納付能力調査とは何か

現在納付可能資金を差し引いて「猶予する金額」が決まったとします。今度は「猶予する金額」をどのように納付するのか、納付計画(分納計画)を立てなければなりません。ここでも上記と同様、「徴収上の公平」という観点から、毎月の分納金額は「自分勝手な金額」ではなく、「納付可能な金額で、かつ、精いっぱいの金額」ということになるわけです。

これを「見込納付可能資金」といい、具体的に税務署等で調査・算定することを「見込納付能力調査」(表2)といいます。

■役所任せにしないで自らも算定を

現在納付能力調査、見込納付能力調査は、猶予を申請し、または申し入れた納税者が直接行うものではありません。しかし、税務署などによるこれらの調査結果は、あなたの「猶予される金額」「毎月の分納金額」「猶予期間」を大きく左右します。

この調査結果は、一方的に納税者に押し付けるものではなく、納税者を説得する(または協議する)重要な材料になるものです。したがって、納税者側としても以上のような予備知識を踏まえた上で、自らも試算した方がよいでしょう。特に、見込納付能力調査は、自ら立てた納付計画(分納計画)の「裏づけ」となり、担当官と折衝するときの重要な資料になります。また資金計画にも役立ちます。略式(表2参照)でも構いませんから、作成することをお勧めします。

なお、短期間(おおむね3カ月程度)の納付予定の場合は、見込納付能力調査を省略しても差し支えないとされています(取扱要領7章3節(1))。

現在納付能力調査、見込納付能力調査の算定方法などは、それぞれの表を見てください。

担当官は、猶予金額の大小・猶予期間の長短などによって、調査表を使い分けしています。

|

|