国税通則法「通達」案は憲法違反 撤回を

「改正」国税通則法(以下、同法)の実施(2013年1月)を控え、国税庁は、同法の各条文を具体的にどう解釈するのかを示した通達案を公表し、「パブリックコメント」に付しました。通達案には、納税者の権利を著しく侵害する内容が数多く含まれており、容認するわけにはいきません。国税庁は、同法に基づく「リハーサル調査」を今年10〜12月に先駆けて実施する方針。通達案に対する、全国商工団体連合会(全商連)と、税理士の関本秀治さん、弁護士の鶴見祐策さん、立正大学法学部客員教授で税理士の浦野広明さんの3氏の見解は、納税者の権利を守り、今後の税務調査をたたかう力となります。

提出・留置きの適用はやむを得ぬ場合に限れ

税理士 関本秀治さん

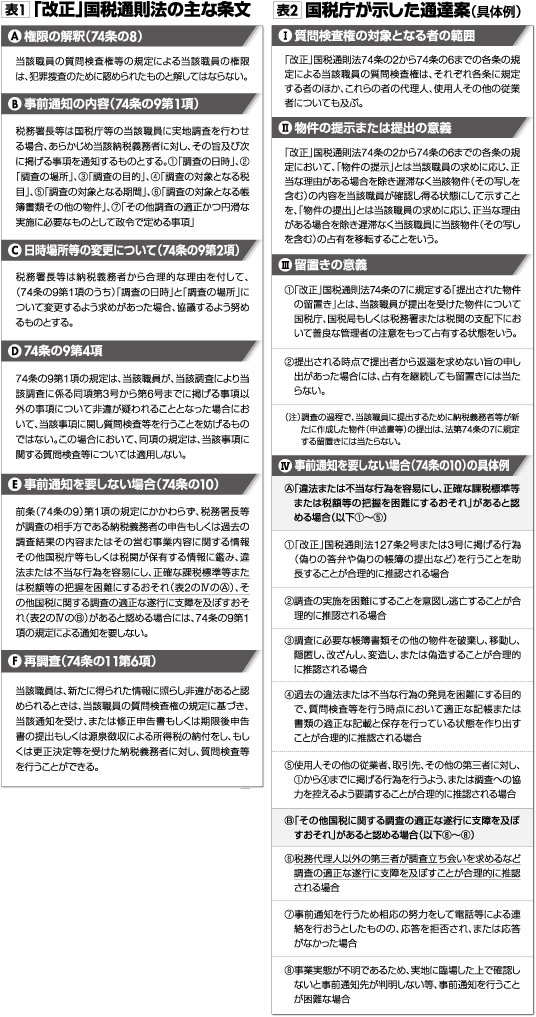

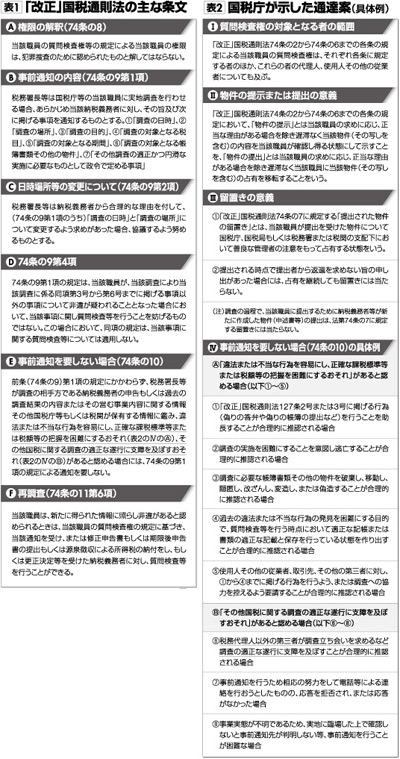

【質問検査権の対象となる者の範囲について(表2の1)】

通達案では、質問検査権の対象者の範囲を各条文に規定する者のほかに「代理人、使用人その他の従業者についても及ぶ」とされているが、代理人はともかく「使用人その他の従業員」は法定されていないので、この文言は拡張解釈にあたり不適切である。

【物件の提示または提出の意義について(表2の2)】

帳簿書類その他の物件を検査することができる旨の規定には、任意の提示がなければできないのであるから、検査の中に提示が含まれると解することには無理はないが、提出は、これまで各個別税法で規定されていなかったものを新たに立法したものである。

提出規定が設けられたことに伴って同法74条の7(提出物件の留置き)の規定も新設されたわけであるが、提出命令と留置きを定めた行政調査は、他の分野では極めてまれである。

提出命令と留置きの規定は、主として、それぞれの分野で保護されるべき者の権利を守るために、その権利を侵害する危険性がある者に対する調査権に付随して設けられているものが通例である(労働基準法、被庸者保険関係法、独占禁止法、銀行法等)。

これに対して、税務調査の領域においては、修正前の法案に「納税者権利憲章の制定」が掲げられていたことに象徴されるように、納税義務者の権利が侵害される危険性があることを考慮して、提出命令や留置きの規定の適用は原則として真にやむを得ない場合に限ることを明示すべきである。

また、調査の便宜という視点から提出の規定が運用されるべきでなく、調査対象者の自主的、自発的な申し出があった場合に限るべきである。さらに提出物件は、納税者から要求があった場合は、理由のいかんにかかわらず直ちに返却することとする運用が求められる。

【留置きの意義について(表2の3)】

「返還を求めない旨の申し出があった場合には、占有を継続しても留置きには当たらない」との文言は、コピーの提出等を予定しているものとも思われるが、この文言は乱用される可能性があるので、国税通則法を解釈する上での通達(解釈通達)としては不適切であり削除すべきである。

また、最近、「聴取書」や「申述書」などの文書を税務職員が作成して、納税義務者が故意に過少申告をしたかのような文言を入れ、これに署名押印させるような行為が行われているが、納税義務者のわずかな誤りや過少申告を重大な過失や故意にされたものとして重加算税等の課税処分の証拠としている向きもある。このような威圧的な文書の作成、署名押印の強要などをしてはならない旨を徹底させるべきである。

【事前通知を要しない場合について(表1のE)】

法74条の10「事前通知を要しない場合」の規定は、従来慣行として行われていた「現況調査」や国税局資料調査課等が行っていた「料調方式」を法律上容認したものではなく、あくまでも事前通知を行うことが原則であって、「事前通知を要しない場合」と認められたとしても、調査対象者が「今日は都合が悪い」とか「税理士の立ち会いのもとで調査を受けたい」などの理由で調査の延期を求めたときは、それに応ずるという対応をとることを明示すべきである。

税務調査を受けることは、それ自体調査対象者にとっては精神的にも、物理的にも大きな負担を求めるものであるから、事前通知なしの調査は原則として行わないことを基本方針とすべきである。

また、もし事前通知なしの調査を行うのであれば、その責任を明確にするために担当副署長以上の者が決定するなど基準の明確化を図るべきである。

立法的解決としては法74条の10の規定は削除すべきである。それまでは事前通知なしの調査は行わないこととすれば、実質的にその目的は達成されることになる。

質問検査権は、犯罪捜査のために認められたものと解してはならないという同法74条の8(表1のA)の立法の趣旨にも合致する。

「おそれがあると認める場合の例示」(表2の4の(A))について、この通達の文案自体が、調査対象者を、あらかじめ違法行為を行おうとしていることを前提にした例示であり、このような「解釈通達」の存在自体が納税者を威嚇するものとして利用されかねないので、「表2の4の(A)」の(1)ないし(5)は不適切である。

もし、納税義務者に違法行為があれば、国税犯則取締法により強制調査を行い、告発により刑事罰を科することができるのであるから、行政調査としてはこの規定自体が不適切である。

「調査の適正な遂行に支障を及ぼすおそれ」(表2の4の(B))の文言は、明らかに特定の納税者団体等を念頭においたものと解されるが、税務職員が職務権限を逸脱した調査をしないかどうかを第三者の立ち会いを求めて監視させることは禁止されているわけではない。

【再調査について(表1のF)】

同一の課税期間について再調査をすることを明文をもって規定している例は世界的にみてもまれであるから、再調査については納税義務者にその理由を納得いくよう十分説明し、協力を求めることが必要である。

従って事前通知を行うことはもちろん、再調査を必要とする情報等を調査対象者に開示して、調査に入る前の段階で反論の機会を与えるなど、慎重な手続きをとるべきである。このような手続きを経ないで再調査に入ってはならない。

▲クリックすると拡大

納税者の立場を尊重し調査は必ず事前通知を

弁護士 鶴見祐策さん

【税務調査の基本的な原則について】

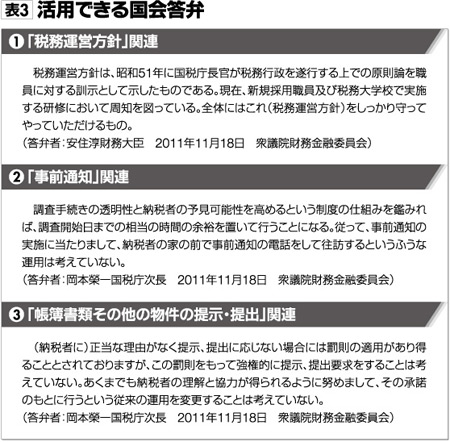

法令解釈通達であるならば、その基本的な立脚点が明確にされなければならない。国会の審議でも現行の「税務運営方針」の順守が確認されているが(表3の(1))、そこに掲げられている税務調査が「納税者の理解と協力を得て行うもの」であり、「事前通知の励行」「現況調査は必要最小限」「反面調査は客観的に見てやむを得ないと認める場合に限る」とされる根本原則が、新たな通達の最初に掲げられるべきである。

【事前通知の内容について(表1のB)】

税務調査は「納税者の理解と協力を得て行うもの」である以上、納税者側に受け入れやすい環境があらかじめ用意されなければならない。事前通知は、そのための初歩的で必須の前提条件なのである。このことが最初に明記されるべきである。この観点から通知事項の内容も定められるべきである。例えば「調査の日時」は、納税者側で遺漏なく準備できるよう相当の猶予期間(例えば原則14日前)を置いて決められるべきであり、「調査の目的」としては単に税目にとどまらず、調査を必要とする具体的な理由を平易な表現で分かりやすく開示すべきである。

【日時場所等の変更について(表1のC)】

納税者の任意の協力が前提である以上、納税者からの変更要求は、原則として合理的な理由に基づくものと認めるものとし、日時場所の調整につき当該職員が努めるべき「協議」は、もっぱら納税者の都合を優先させる方向で行われなければならない。

【事前通知を要しない場合について(表2の4)】

(1)「違法不当な行為」(表2の4の(A))に関する例示は、いずれも不適正であり、削除すべきである。まず質問不答弁や検査拒否など127条が定める罰則は、税務調査の客観的な必要性の度合いと納税者側など相手方の私的利益との衡量において当該職員の具体的な質問や検査要求が社会通念に照らして合理的に容認できると認められる場合に限って発動されるべきものであり、これを質問検査権の具体的な行使の以前に当該職員の側において「違法不当」を想定することはあり得ない。

まず、納税者など相手方から任意の協力が得られるよう必要な努力を尽くすべき責務が当該職員の側に課せられているのである。そのことこそが銘記されるべきである。その「おそれ」を当該職員の裁量に委ねること自体も論外というほかない。

(2)納税者において帳簿書類等の改ざん、隠匿、偽造などのほか、過去の違法な状態の発見を困難にする目的で適正状態を作り出すなどが例示されているが、それらの違法行為が「合理的に推認される場合」と言えるほどの客観的な事実が把握されているならば、「犯罪捜査のために認められたものと解してはならない」(74条の8、表1のA)とする質問検査権の発動の領域外の事例であると言わねばならない。

税務調査はあくまで「行政調査」であって「犯罪の摘発」とは無縁である。その本質的な法構造に対する理解不足が、これらの記述に露呈しているように思われる。

(3)「調査の適正な遂行に支障を及ぼすおそれ」(表2の4の(B))の記述も同様である。例外の場合の判断を当該職員の裁量に委ねることは許されない。とりわけ納税者の任意の協力を求める質問検査権行使の法構造に照らしても、相手方が求める者の同席をあらかじめ排除する理由はない。

それを口実に事前通知なしに実地調査に入っても相手方の不信感を醸成させるのみである。それ自体が「適正な遂行に支障を及ぼす」要因となる。なお、事前通知先が判明しない場合を挙げているが、これも質問検査権に基づく「調査」との見解であるとすれば、明らかな誤りである。

調査の立ち合いは権利

抜き打ち規定削除せよ

立正大学法学部客員教授・税理士 浦野広明さん

【事前通知を要しない場合について(表1のE、表2の4)】

憲法は法定手続きの保障を明記している(13条・31条)。これは国民の人権保障のために公権力の行使を制限するものである。税務調査の事前通知は憲法の法定手続きの要請である。憲法は、広く公務に携わる者の憲法尊重擁護義務をうたっている(99条)。事前通知のない調査(以下、抜き打ち調査)は憲法違反である。

国税通則法と通達案を一読して判明するのは、税務署が事前通知をするかのように仮装して、「抜き打ち調査」を原則にするということである。これは法律家のよくやる手である。法律上、原則(事前通知)についていろいろと書き、その後に「但し書き」として例外(抜き打ち調査)を書くのである。このことによって例外の原則化を図る。官僚法律家や官僚依存法律家の悪だくみである。

「抜き打ち調査」が、原則となるという理由は次の点である。

国税通則法74条の9第4項(表1のD)は、税務署が連絡したこと以外に非違が疑われる事項があれば、「抜き打ち調査」ができるとしている。事前通知を行うとした規定自体に、「抜き打ち調査」を実施する規定が入っている。

同法74条の10(表1のE)は、調査の適正な遂行に支障を及ぼすおそれがあると認める場合には、事前通知を要しないとしている。つまり、税務署は「抜き打ち調査」を行っても、「調査の適正な遂行に支障を及ぼすおそれがあったのだ」と言えばよいことになる。

通達案では税務署が勝手に判断した事項を「合理的に推認」できたという名目で、いつでも「抜き打ち調査」を行うことが、たやすくできることとしている。

納税義務者しまいには、使用人、取引先、第三者まで調査を口実に、懲役1年以下または罰金50万円以下の処罰を受ける危険がある(国税通則法127条)。法の乱用も極まったというほかない。

また、第三者が調査立会を求めることが予測できたら「抜き打ち調査」だという。

立会人を置くかどうかは調査を受ける側(被調査者)の問題である。被調査者側が自己の権利として立会人を置くことを決定する権利である(憲法13条)から、税務署がとやかくいうべき問題ではない。被調査側が同意した立会人を税務職員が排除すべきではないし、まして「抜き打ち調査」の理由にならない。

従って、同法74条の9第4項と同法74条の10は削除すべきである。

全国商工新聞(2012年8月6日付)

|