群馬県玉村町による差し押さえの取り消しを求める訴訟

「給与の預金再建は差押禁止財産」

立正大学教授 浦野広明さんの鑑定書

市税滞納者への乱暴な取り立てをやめさせるために、前橋市役所前でリレー宣伝を行なった市民の会

地方税の滞納を理由に群馬県玉村町が給与を差し押さえたことは違法だとして、処分の取り消しと損害賠償を求めて裁判でたたかっていた大石守さん=前橋市在住=が3月31日、和解をかちとりました(本紙5月10日号既報)。裁判では、浦野広明立正大学法学部教授の「給与の預金債権は差押禁止財産」であり「本件差押処分は違法」などを主文とした鑑定書を提出。審理に大きな影響を与えました。その全文を紹介します。

群馬県前橋市○○町○丁目○番地○大石守氏に対して群馬県玉村町町長が行った滞納処分について税法学上の見地から行った鑑定結果は以下のとおりである。

1 鑑定事項

| 1 |

本件差し押さえの対象となった預金債権が差押禁止財産に該当するか。 |

| 2 |

本件差押処分は、差押禁止財産を差し押さえるものであり違法であるのか。 |

| 3 |

本件差押処分の取消訴訟には訴えの利益がないとする被告の主張を採用すべきなのか。 |

2 鑑定主文

| 1 |

本件差し押さえの対象となった預金債権は差押禁止財産に該当する。 |

| 2 |

本件差し押さえ処分は、差押禁止財産を差し押さえるものであり違法である。 |

| 3 |

本件差し押さえ処分の取消訴訟には訴えの利益がないとする被告の主張は採用すべきでない。 |

3 理由

1.本件差し押さえの対象となった預金債権が差押禁止財産に該当することについて

1 本件差し押さえ処分に係る平成21年(行ウ)第2号滞納処分取消等請求事件の原告は、大石守氏、被告は玉村町である。被告は平成21年4月13日、前橋地方裁判所民事第1部合議係へ答弁書(以下「答弁書」という)を提出した。被告は答弁書の6ページで次のように述べている。

「平成20年5月23日、地方税法第331条等に基づき、預金債権差押処分を行い、原告の群馬銀行に対する預金債権19万9950円及び約定利息金9円全額について本件差押処分をなし、国税徴収法第54条に基づき差押調書謄本(甲1)を、同日、原告に対して送付した。また、被告は、同日、国税徴収法第67条に基づき第三債務者である群馬銀行から上記金19万9959円を取り立てて、これを被告に配当して同法第131条に基づき配当計算謄本(甲2)を原告に対して送付するとともに、配当金額19万9959円を原告の平成15年度国民健康保険税(第10期分〜第12期分)、平成15年度町県民税(第1期分〜第4期分)、平成16年度国民健康保険税(第1期、第3期〜第12期)及び平成16年度町県民税(第1期、第2期の一部)にそれぞれ充当した(甲3)。」

本件差し押さえにかかる大石守氏名義の預金は、群馬銀行○○支店の普通預金で口座番号が○○○○○○○である。この普通預金通帳の記載は下記(図表1)のとおりである。

通帳記載によれば、平成20年5月7日現在の残高は1661円であった。平成20年5月23日に給与手取額19万8289円が振り込まれた結果、平成20年5月23日の残高は19万9950円となった。しかし、この残高は被告が差し押さえたため一瞬にしてゼロとなった。被告は答弁書8ページにおいて、「この差押禁止財産については、法律に掲げられた債権そのものであって、当該債権が預金口座に振り込まれた場合には、預金者の金融機関に対する預金債権に転化するもの」であり、当該預金が差押禁止財産でないと述べる。

2 被告が述べる「預金債権に転化する」ということは複式簿記と密接なかかわりがある。上記預金通帳の記載は銀行簿記を前提としたものである。銀行簿記は、銀行営業の会計を処理するための複式簿記法である。銀行の資産や負債は、銀行業務の過程における各種取引によって増減する。銀行簿記は、いろいろな取引によって受ける資産や負債の増加または減少が、どれだけあったかを記録・計算・整理して、その結果を会計情報として明瞭に表示するための会計技法である。この記録・計算を実行する技法が複式簿記である。

簿記は貨幣金額による計算であるから、資産、負債または資本の上に貨幣金額的な変動を記帳する。簿記上、記帳を要する事柄を取引(Transaction)という。複式簿記は、その名前の示すように、取引を二面的に把握すること、すなわち、ある勘定の借方と他の勘定の貸方に仕訳を行い同一の金額で記録する。

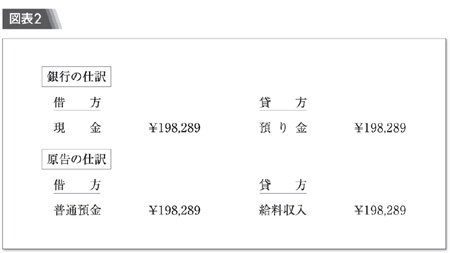

仕訳とは簿記記録の対象となる取引の二重性と各勘定科目の借方および貸方の性格に即応して、ある取引についてどの勘定の借方とどの勘定の貸方にいくらの金額で記入するかを決定することをいう。上記、群馬銀行○○支店普通預金口座の平成20年5月23日の給与振込時における取引仕訳は次のようになる(図表2)。

上記の取引仕訳は、平成20年5月23日、原告に給料が振り込まれた事実を示している。先に述べたように、簿記記録の対象となる取引は二重性がある。仕訳は、この二重性のある取引を各勘定科目の借方および貸方の性格に即応して、ある取引についてどの勘定の借方とどの勘定の貸方にいくらの金額で記入するかを決定することをいう。

本件の事実認定においては、当該預金がどのような要因によって増加したかという取引の二重性(二面性)を見極めることが最重要である。

上記原告の仕訳が示す一つの側面は普通預金の増加(借方)であり、もう一つの側面は給料収入(貸方)である。普通預金の増加にはさまざまな要因がある。重要なのは普通預金の増加という表面(一つの側面)だけでなく、もう一つの側面である普通預金の増加をもたらした本質の究明を行うことである。

被告が述べる「預金債権に転化する」論は、普通預金増加の一つの側面を見ているだけで、預金債権の本質をあいまいにしたものでとても合理的な事実認定といえない。当該預金増加(借方)の本質は給料(貸方)にほかならないのである。

3(1)わが国は租税法律主義を採用している(憲法第30条、同第84条)。租税法律主義は地方税においては地方税法律主義(租税条例主義)となる(憲法第92条、同第94条)。つまり、租税の賦課・徴収手続は国民を代表する議会の制定する法律に基づかなければならない。憲法の下における「法律による行政」とは、行政権の行使が形式的に法規に基づくということを意味するものでなく、実質的に主権者たる国民の意志に基づき、かつ人権尊重を内容とするものでなければならないことを意味する。たとえ形式的に法規に従った行政であっても、実質的に国民の意志に反し人権を脅かすものであれば、それはもはや憲法下の「法律による行政」とはいえない。

日本国憲法の下においては、国民が主権者であり、政府が行う国政は国民によって信託されているにすぎない(憲法前文)。ここで保障される基本的人権は、行政権および司法権はもちろん、立法権に対しても保障されたものである。※1

(2)国税徴収法、地方税法、税条例などは生活に欠くことができない特定の財産を差押禁止財産としている。被告が生活に欠かせない預金まで差し押さえる根拠としている「預金債権に転化」しているということは一つの「判決例」にすぎない。※2

その裁判は、金融機関が預金者に対する貸付金と預金者の預金(国民年金および労災保険金が振り込まれたことによる残高)を相殺したことの可否をめぐるものであった。裁判所は、「年金等の受給権は受給権者の預金口座に振り込まれて預金債権に転化したときは、差押禁止債権としての性格を失っていると解すべきである」と判断したのである(第1審=釧路地裁北見支部、平成8年7月19日判決、控訴審=札幌高裁、平成9年5月25日判決、上告審=最高裁、平成10年2月10日第3小法廷判決)。先に述べたように「預金債権に転化する」論は、預金債権の本質をあいまいにしたもので誤った事実認定である。

(3)日本国憲法第29条は財産権について、「財産権は、これを侵してはならない。財産権の内容は、公共の福祉に適合するやうに、法律でこれを定める。私有財産は、正当な補償の下に、これを公共のために用ひることができる」と規定している。

預金には資産家の預金もあれば庶民のわずかな預金もある。預金のうちでも庶民が生活資金として使用する預金(「生活存続用預金」)は、それを使用して人間が生存するために欠かせない財産権(憲法第29条)である。

生活存続用預金は、憲法論的にいうと憲法第25条の生存権を原点とする生存権的財産(人権としての財産)である。

生活存続預金は人間生存の基礎となるものであるから、生存権を保障するためには生活存続預金の権利もまた保障されねばならない。その意味で生活存続用預金については、憲法29条と憲法25条とが一体となった公共概念が中心となる。

これに対して、国民の生存権を原点とする公共概念とは逆に、生存権を脅かす公共概念がある。年金等の受給権は受給権者の預金口座に振り込まれ預金債権に転化したときは、差押禁止債権としての性格を失っていると解すべきことが公共的だとする意見である。先の判決例や被告の主張はその典型である。

預金者の権利は、大きく分けて、預け入れる権利と払い戻して使用する権利がある。預金はそれを持っているだけでは意味がなく、払い戻して生活費に使用することによって初めて人間にとって価値あるものとなる。そのような見地からいえば、預金は払い戻して生活費に使用する権利が重要なのである。

被告が差し押さえた原告の普通預金残高は、2008年5月7日現在1661円であった。同年5月23日に給料が19万8289円振り込まれて残高が19万9950円となった。しかし、給料が込まれた日に被告が残高のすべて19万9950円を差し押さえたため残高はゼロとなった。

生存権的財産である生活存続預金の差し押さえは、預金者がその預金を払い戻して生活費に使用する権利の侵害、つまり憲法25条および憲法29条違反となる。

※1 渡辺洋三元東京大学名誉教授は行政法の解釈について次のように述べている。「徴税の確保とか、犯罪捜索とか、国家目的を容易に実現するという観点から見たら基本的人権の尊重は邪魔になるのである。その観点からいえば法律などいらないかもしれない。法律の目的と行政の目的は違うだけでなく相反的である。法律による行政はむしろ行政をやりにくくするところに主眼があるのである。したがって行政法の解釈も、行政をやりにくくするような方向で解釈されねばならない。それが、行政を法律でしばる、行政を法に従属させるということの本当の意味であり、行政法解釈の根本原則であろう。」(『法社会学研究1・現代国家と行政権』、東京大学出版会、1972年、63ページ)。

※2 渡辺洋三元東京大学名誉教授は判決と判例の区別について次のように述べている。「世の中では、しばしば、この二つのことばが混同して使われている。しかし、判決と判例は次元を異にする概念である。判決とは、個々の具体的紛争に対する裁判官の一回限りの決定のことである。これに対し、判例とは、将来の裁判を拘束するところの『先例』のことである。個々の判決が判例になるか、ならないかは、その判決を出した裁判官の主観的意図によってきまるわけでないし、またその判決が出された時点できまるものでもない。後になって、他の裁判官が、前に出された判決に先例的価値を見出し、これを先例として引用するとき、初めてその判決は、『判例』となる。『判例』という言葉を厳格に使うとすれば、それは最高裁判所の判例だけに限定されることになろう。『判例』にならない判決は、『判決例』あるいは『裁判例』と呼ばれる。」(『法を学ぶ』、岩波新書、1986年、165ページ以下)。

2.本件差し押さえ処分は、差押禁止財産の差し押さえであり違法であることについて

1 税務官公署は納税者が納期限までに納税をしないと督促する(国税通則法37条)。督促しても納付されないときには、滞納処分に進む。滞納処分は、租税債権者である税務官公署が税金を強制的に取り立てる手続きの総称である。滞納処分は、原則として、差し押さえ、換価、配当の三段階からなる。国税の徴収手続きのうち、特に滞納処分に関する手続きを中心に規定しているのは国税徴収法である。個人の道府県民税や市町村民税の徴収および滞納処分については国税徴収法に規定する例によることになっている(地方税法第48条第1項、同法第331条第6項等)。

2 国税徴収法は給料を差押禁止財産としている(第76条第1項)。また、国税徴収法は納税者に一定の事由があるときに滞納処分の執行を停止して、最終的には納税義務を消滅させる「滞納処分の停止」という制度を置いている(第153条)。

滞納処分の停止は、納税者に滞納処分の対象となる財産がないとき、滞納処分の執行によって滞納者の生活を著しく窮迫させるおそれがあるときに適用される。地方税法も国税と同様に滞納処分の停止規定をおいている。

地方税法第15条の7は滞納処分の停止の要件等について次の規定をしている。

「地方団体の長は、滞納者につき次の各号の一に該当する事実があると認めるときは、滞納処分の執行を停止することができる。

一 滞納処分をすることができる財産がないとき。二 滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき。三 その所在及び滞納処分をすることができる財産がともに不明であるとき。2 地方団体の長は、前項の規定により滞納処分の執行を停止したときは、その旨を滞納者に通知しなければならない。3 地方団体の長は、第1項第2号の規定により滞納処分の執行を停止した場合において、その停止に係る地方団体の徴収金について差し押えた財産があるときは、その差押を解除しなければならない。4 第1項の規定により滞納処分の執行を停止した地方団体の徴収金を納付し、又は納入する義務は、その執行の停止が3年間継続したときは、消滅する。5 第1項第1号の規定により滞納処分の執行を停止した場合において、その地方団体の徴収金が限定承認に係るものであるときその他その地方団体の徴収金を徴収することができないことが明らかであるときは、地方団体の長は、前項の規定にかかわらず、その地方団体の徴収金を納付し、又は納入する義務を直ちに消滅させることができる」

滞納処分の停止は税務署長の職権に基づくものであるが、滞納処分の停止をするかどうかは、税務署長のいわゆる裁量に委ねられているのではない。つまり、地方税法第15条の7本文において「……することができる」とあるのは、するかどうかがいわゆる裁量に委ねるという意味ではない。各号の要件を充足する事実があると認められる場合には、かならず滞納処分の停止をしなければならないという意味である。※1

原告は月給によって生計を維持している。原告の半年間の月給手取り受給額は、平成19年2月分が12万5880円、同年3月分が25万4310円、同年4月分が32万6010円、同年5分が16万9196円、同年6月分が12万8406円、同年7月分が16万62円である。半年間の手取り合計額は116万3864円、月平均の手取り額は19万3977円である(甲第10号証の1から6)。同年7月に支払われた賞与の手取り額は4万1936円である(甲第10号証の7)。これら受給額はすべて生活費に費消される。被告の財産は差し押さえ当時、軽自動車と普通預金だけである。被告の状況は、地方税法第15条の7第1項第1号の「滞納処分をすることができる財産がないとき」および同条第2号の「滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき」に該当しており、被告は原告に対して滞納処分の執行停止処分をしなければならなかったのである。被告は滞納処分の執行停止処分をしない不作為の違法をおかした上に差押禁止財産である給料の差し押さえを行うという二重の違法行為を行ったのである。

※1 大蔵省主税局において国税徴収法の立法作業に従事した経験をもつ北野弘久日本大学名誉教授は次のように述べる。「151条 1項各号の要件および153条1項各号の要件はいずれも厳格に客観的に捉えられねばならないのである。そしてそれら各号の要件を充足する事実がある場合には税務署長は必ず換価の猶予および滞納処分の停止をしなければならないのである。両条1項本文において『……することができる』とあるのは、するかどうかいわゆる裁量にゆだねるという意味ではない。両条の各号の要件を充足する事実があると認められる場合には、必ず換価の猶予および滞納処分の停止をしなければならないという意味である。」(『税法解釈の個別的研究1』学陽書房、1979年、34ページ)。

3.本件差し押さえ処分の取消訴訟には訴えの利益がないとする被告の主張は採用すべきでないとする点について

1 国民が行政庁の処分を違法として争うためには、まず、大前提として適法に出訴しうるための原告適格性がなくてはならない。ここに、抗告訴訟における適法要件としての「訴えの利益」が問題となるのであり、かかる要件を欠くときには、いかに行政庁に不平不満をいだく者があっても、それらの不満は、「訴えの利益」がないとの理由によって、法的救済の対象から除外される。だから、この「訴えの利益」を狭く解するときには、国民は行政行為の司法審査を要求することができず、行政庁の処分に対し泣き寝入りするしかないことになる。

被告は、準備書面(1)おいて、「本件『滞納処分』は、差押処分後に取立がなされ、配当及び充当も完了し、滞納処分という一連の手続きが既に終了しているのであるから、いずれの処分も既に目的達成して消滅しているというべきであり、これらの取消しを求める法律上の利益(行政事件訴訟法第9条第1項)は存在しないというべきである」「いずれにしても、原告の追加的変更された訴えにも訴訟要件である狭義の『訴えの利益』がないというべきである」と述べる(3ページ以下)。

法律による行政ということを形式的にいうのなら、どのような専制国家においても法治主義はありうる。この形式的論理は、日本国憲法のもとでの法治主義を骨抜きにする。現行憲法の下での行政は、行政権の行使が形式的に法規に基づくということを意味するのではなく、それが実質的に主権者たる国民の意思に基づき、かつ人権尊重を内容とするものでなければならない。その根本的実質的観点を抜きにして、「滞納処分という一連の手続きが既に終了している」などと形式的に法規にしたがっているかどうかに問題を限定することは行政事件訴訟法上許されない。

ところで、行政事件訴訟法第9条第1項は原告適格について、「処分の取消しの訴え及び裁決の取消しの訴え(以下「取消訴訟」という。)は、当該処分又は裁決の取消しを求めるにつき法律上の利益を有する者(処分又は裁決の効果が期間の経過その他の理由によりなくなった後においてもなお処分又は裁決の取消しによって回復すべき法律上の利益を有する者を含む。)に限り、提起することができる」と規定する。行政権の行使には二重の制約が制度上課せられている。その一つは、行政権の行使がそれに先立って制定されたところの法律に基づくものでなければならないという制約であり、他の一つは、その行使の適法性・違法性が事後に裁判所の司法審査に服さなければならないという制約である。本件においては、上述した実質と形式の対応について深い検討が求められているのであり、原告が原告適格を有することはいうまでもない。

2 現憲法のもとでの法治主義は、国民の権利救済のために行政権を法でしばる点に核心的意義がある。行政権は法に拘束されるのであってその逆ではない。国民の権利保障という観点から言えば、国家法以前に、あるいは直接的に実定法に基づかずして、事実上社会生活上享受している利益もまた、行政権力の支配に対し十分に保護されねばならないのである。

元来、利益というものは、国家の承認を媒介として「法律的利益」「権利」に高められるものであるが、かかる国家の承認行為は、決して無から有を生ずるものではない。その意味では、権利は、国家=行政庁の処分によって確認されたものである。この国家の承認行為を待たずして社会的に「存在するもの」を、権利の社会的実体として認めない考え方は、権利概念を、国民の側からでなく、国家権力の側から把握する無益な議論にほかならない。このような考え方は、常に事態の様相を上から眺めることに慣れているわが国の官僚の支配的な考え方として、官僚機構の存続とともに維持温存されている。被告は原告の請求に対し、判決をすることの必要性およびその実効性を一連の請求内容について吟味していない。被告が行政庁の違法行為に関して吟味もしないで、「訴えの利益」を持ち出し、原告が提訴した行政庁の公権力の行使に関する不服の訴訟を却下させようとすることは、原告の裁判を受ける権利(憲法第32条)を奪うものである。被告の主張は、国民の権利利益の救済を阻止するもので、行政不服審査法第1条第1項に反するばかりでなく、憲法第32条に反する。

3 憲法は第3章において、詳細な人権保障の規定を置いている。第11条において「基本的人権は、侵すことのできない永久の権利」と規定しているのは、人権宣言以来の人類の歴史の成果をうたうものである。また第12条で「自由及び権利は、国民の不断の努力によって、これを保持しなければならない」と規定し、第13条で「生命、自由及び幸福追求に対する国民の権利」は最大の尊重を必要とすると規定しているのは、自由と人権が長い期間にわたる世界諸国民の絶えざる努力によってかちとったものであり、今後もそれを維持するためには国民の努力が必要であることを述べたものである。

憲法第99条は「天皇又は摂政及び国務大臣、国会議員、裁判官その他の公務員は憲法を尊重し擁護する義務を負う」と定めている。もちろん地方公務員は、憲法に基づいて厳正に税務行政を行う義務がある(憲法13条、14条、25条、29条、31条、98条、99条等)。

公務員は、下記に示す「職員の服務の宣誓に関する政令」による宣誓をして職務に従事しているのである。

職員の服務の宣誓に関する政令(昭和41・2・10政14、施行昭和41・2・19〈附則〉)第1条(服務の宣誓)は、「(1) 新たに職員(非常勤職員及び臨時的職員を除く。以下同じ)となった者は、任命権者又はその指定する職員の面前において別紙様式による宣誓書に署名して、任命権者に提出しなければならない。(2) 前項の規定による宣誓書の署名及び提出は、職員がその職務に従事する前にするものとする(第2項ただし書きを略す)」と定めている。

上記、職員の服務の宣誓に関する政令第1条第1項に規定する別紙様式による宣誓書の内容は次のとおりである。

「私は、国民全体の奉仕者として公共の利益のために勤務すべき責務を深く自覚し、日本国憲法を遵守し、並びに法令及び上司の職務上の命令に従い、不偏不党かつ公正に職務の遂行に当たることをかたく誓います。年月日 氏名」

被告は公務員である。被告が行った差し押さえは、憲法に基づいて厳正に税務行政を行う公務員の義務(憲法13条、14条、25条、29条、31条、98条、99条等)に反している。

4 「訴えの利益」の実態を法律以前の社会的経済的実体においてとらえるか、それとも法律的見地から把握された利益をさすのかという問題は、訴訟制度の目的を「権利保護」においてとらえるか、それとも「法秩序の実効性の保障」においてとらえるかという問題と深くかかわりあっている。

地方税の滞納原因の多くは日本国憲法を原点とする応能負担原則(第13条、14条、25条、29条)を考慮しない現行の地方税制のあり方にある。つまり、地方消費税、住民税の均等割、健康保険税(料)、固定資産税、都市計画税などは応能負担原則を考慮していないのである。行政権力と国民との関係は権利義務関係であることは、相互の争いが、当事者のいずれからも独立した第三者、すなわち司法裁判所によって解決されるべきであるという要請を、当然に前提とする。

国民健康保険税(料)を滞納すると、市町村は保険証を取り上げる。保険証がないと、医療費負担は通常の3割ではなく全額支払いになる。国民健康保険税(料)の滞納者が全額の医療費を支払うことはおよそ不可能であり、滞納者は医者にもかかれない。市町村は、このような生活困窮滞納者の預金を差し押さえている。差し押さえについて争そうとしても、訴えの利益がないとの理由で、市町村という一方の当事者の意思が強制されるなら、かかる関係は、法律関係とは言えない。したがって、行政法が「法」であるためには、行政権力と国民との関係は権利義務関係であるという原則は犯されてはならない。この前提から出発すれば、いかなる場合であっても、行政作用の発動によって、国民の利益や権利が奪われたり傷つけられたりした場合には、速やかに救済されるべきであること、またかかる救済を要求する権利が国民の側にあることは当然である。

憲法第25条は、「健康で文化的な最低限度の生活を営む権利」を保障し、社会福祉、社会保障および公衆衛生の向上および増進についての国の努力義務を規定している。行政作用が円滑に遂行されるかどうかの基本的要因は、行政庁が国民の側に立ち国民の利益を守っているか、それとも大多数の国民と対立的敵対関係にたっているか、という現実そのものの中にあるのであり、訴えの利益を認めるかどうか等という制度的ないし理論的問題の中にあるのではない。裁判所に求められるのは差し押さえの違法・違憲性の判断である。

地方自治法は地方公共団体の組織・運営に関する基本法である。同法第1条の2第1項は、「地方公共団体は、住民の福祉の増進を図ることを基本として、地域における行政を自主的かつ総合的に実施する役割を広く担うものとする」と住民の積極的な権利を保障している。被告は、訴訟制度の目的を「権利保護」においてとらえず、ただひたすらに「法秩序の実効性の保障」においてとらえているのである。被告の行為は、憲法の生存権規定に反し、また、地方自治法第1条の2第1項が規定する住民の福祉の増進を阻害するもので、地方自治法にも反する。

憲法第76条第2項は、「行政機関は、終審として裁判を行ふことができない」と規定している。本件被告の行った違法・違憲な行政手続きや行政処分に対する原告の不服について被告が「訴えの利益」がないとして原告の主張を退けることは、行政権者である被告の司法権への介入にほかならない。

以上述べたように、本件差押処分の取消訴訟において訴えの利益がないとする被告の主張は採用すべきでない。

玉村町による給与差し押さえ事件

群馬県玉村町は08年5月、国保税・町民税の滞納を理由に大石守さん=前橋市在住=の銀行口座に振り込まれた給与の約20万円を予告なしで差し押さえました。大石さんは「家賃も電気代も払えない。死ねということか」と電話で抗議しましたが、解除されませんでした。

大石さんは、処分の取り消しと損害賠償を求めて東京高裁で争い、町が解決金62万円を支払う内容で3月31日に和解をかちとりました。和解書は「納税者の生活実態の尊重が重要」という認識の下で合意しています。「市税を考える市民の会」(代表委員・大野豊文前橋民商会長)は、裁判傍聴などで大石さんを支援しました。

客観性・専門性高い論説/裁判通じ理論的支柱に

浦野氏の鑑定書の意義

新前橋法律事務所・弁護士 鈴木 智之

私は、大石守さんの滞納処分取消等請求事件の代理人弁護士を務めました。

どのような裁判においても裁判をするにあたっては、弁護士が研さんを重ね、立派な主張を記載した訴状・準備書面を作成し裁判所へ提出することが大切です。ただ、その主張は信頼性の高い客観的証拠に根拠づけられなければなりません。そうでなければ、裁判所は、その主張を取り上げてくれません。

私は、大石さんから相談を受けた当初から、玉村町の滞納処分は、給料の差し押さえと何ら変わらない違法な差し押さえであると考えていました。ただ、それは、大げさに言うと感覚的なものであり、これを客観性・専門性の高い証拠により根拠づけなければならないとも考えていました。

そのように考えていたとき、私は、全国商工新聞に掲載されていた税理士の浦野広明さんの記事に出会いました。そこには、説得力のある論説が展開されていました。

私は、浦野さんであれば、税理士として客観的で専門的な鑑定書を作成していただけると考えました。そこで、本件滞納処分の適法性についてどのように評価されるかについて、鑑定書の作成を依頼しました。浦野さんは、突然の依頼にもかかわらず、快く引き受けて下さりました。

このようにして、作成された鑑定書は、仕訳の観点から預金と給料の同一性を示すなど私の予想していなかった記載もあり、期待していた以上のものでした。

本件裁判は、控訴審の第1回期日直前に勝訴的和解が成立したため、本件鑑定書は、最終的な結論には結実しませんでしたが、裁判を通じて大石さんの主張の理論的支柱の一つとなり、その主張に多大な説得力を付加したことは間違いありません。

浦野さんをはじめとして、さまざまな人びとの協力のおかげで、勝訴的和解の成果が導かれたと考えています。

|