全商連とは

|

活動

|

方針・決議

|

署名

|

宣伝資料

|

調査

|

婦人部

|

青年部

|

共済会

|

商工研究所

|

発行案内

|

入会申込

|

リンク

トップページ

>

税金のページ

>

徴税攻勢

>

全国商工新聞 第2811号 12月17日付

税金 徴税攻勢

これが国税庁の税務調査方針だ

消費税中心に件数増やす

平成19年事務年度入手資料で判明 着眼調査も徹底

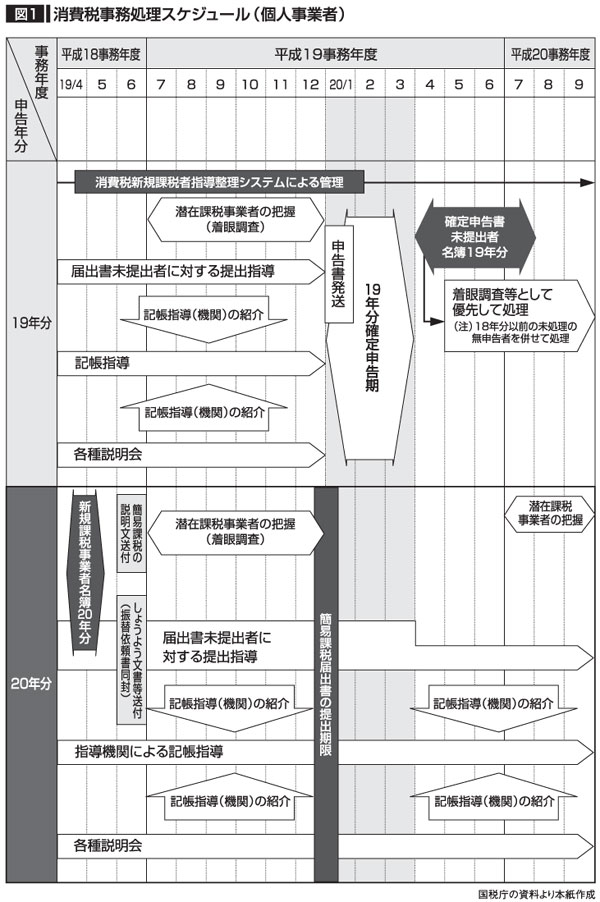

本紙は国税庁・局の「今事務年度(07年7月〜08年6月)の税務調査の方針」の内部資料を入手しました(図1)。所得税の確定申告者数と消費税申告者が激増し対応事務が増えるなか、「なんとしても調査件数を確保せよ」と指示しているのが特徴です。そのために中低所得者を中心に着眼調査を徹底しておこない、消費税無申告者や潜在的な課税業者の掘り起こしのため消費税調査を中心に、所得税、源泉所得税、印紙税の同時調査をすすめる‐との方針が判明しました。

買い物客でにぎわう商店街(都内)

調査件数を増やせ

調査件数(率)をどう伸ばすのかが税務当局の中心課題となっています。

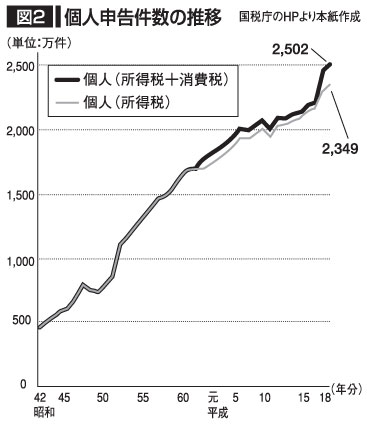

所得税と消費税の申告者数(個人)は政府の庶民増税により年々増加し、国民の5人に1人に当たる2500万人を突破しました(図2参照)。

7月に開いた特官・統括官会議で、東京国税局長は「税務調査は適正、公平な課税の実現に最も重要な業務の一つ」と強調しています。

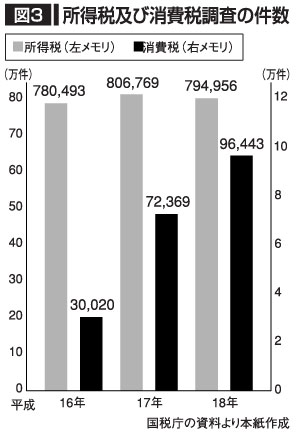

内部事務を効率化し、必要な調査事務量を確保し、納税者との接触頻度を高めよと指示。「高額・悪質」対策と「簡易な接触」をそれぞれ徹底しておこなう方針の下、図3にあるように消費税の調査件数はここ3年間、急増しています。

中低所得者への着眼調査

調査の強化方向として出されているのが、大幅に増加した消費税課税事業者を中心とした中低所得者への「着眼調査」(注)です。潜在高額者や潜在課税事業者の把握のため、資料収集に努め、実態解明をおこなうとしています。

とりわけ新規課税事業者を重視し、課税売上高1000万円前後のボーダーライン層の的確な把握に努めるとともに、無申告者への対応を強調。現場の署員に「しっかい的(全員を対象に)にあたれ」とハッパをかけています。

多額の脱漏所得や不正計算を把握したときは、一般または特別調査に切り替えるとしています。

同時調査の推進として、所得税だけでなく、消費税、源泉所得税、印紙税の調査を必ずおこなうことも強調(下記事例参照)。

申告水準が低調と見られる業種については、法人部門と連携し、重点調査対象に指定し、集中的に実施するように指示しています。

(注)着眼調査

資料情報や事業実態の解明を通じて申告漏れ所得などの把握を短時間でおこなう調査。

同時調査が明確

文書開示で裏付け

三重・桑名員弁民主商工会(民商)はこのほど、、名古屋国税局に行政文書開示請求し、桑名税務署の06年事務年度の調査処理状況集計表を入手。

これによると、青色・白色申告者106人に対する税務調査のうち、消費税調査87人(82%)、源泉所得税調査100人(94%)、その他の諸税調査103人(97%)と同時調査が明確になりました。

また、税務当局によって黒塗りされていますが、12項に及ぶ調査選定理由があることも明らかになりました。

滞納整理を強める

徴収問題では、累積・長期滞納者や消費税滞納者に、差し押さえなどの滞納処分がさらに強まりそうです。

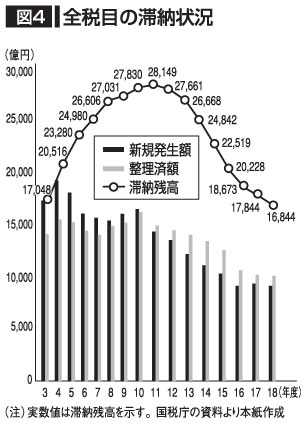

全国国税局徴収部長会議では、滞納を累積させないよう未然防止を強調(図4参照)。滞納の大小にかかわらず「誠意が認められない場合は強制処分し、災害・病気・休業など納付困難と認められる場合は分納を」と厳正・的確な滞納整理を強調しています。

また、大口・悪質滞納者へは計画的、積極的に捜索を前途とした差し押さえを実施するよう指示しています。

納税者サービスは低下

納税者サービスはいっそう低下しそうです。

来年の確定申告期では、引き続き巡回指導による「自書申告」の定着を図り、申告書作成会場のハイカウンター化(納税者を座らせない)を打ち出し、e‐Tax(国税電子申告・納税システム)の推進など、さらに確定申告事務全体のスリム化を図るとしています(3面「知っ得」参照)。

都内の税務署員は「高齢者には大変です。源泉税の還付も申告者の約半数もいて、一方的に源泉徴収しておいて自分で申告しろとはひどい」と話しています。

要注意

消費税調査の5つのポイント

消費税の税務調査では次の五つのポイントが調査の特徴になっており、要注意です。

(1)課否判定をチェック‐課税売り上げを非課税売り上げにしていないか、不課税仕入れを課税仕入れにしていないか。

(2)計上時期をチェック‐未完成工事支出金勘定や建設仮勘定にかかる取引などで、まだ引き渡しを受けていないものを仕入税額控除の対象にしていないか。売掛金の計上漏れはないか。

(3)簡易課税制度の是非をチェック‐簡易課税制度を選択できるのは基準期間(2年前)の課税売上高上限が「5000万円」以下だが、実際はどうか。

(4)簡易課税制度に関する事業区分(第1種〜5種)の是非をチェック。

(5)課税売上割合をチェック‐課税期間の「仕入・経費等の消費税」全額を「売上の消費税」から差し引けるのは、課税売上高が総売上高の95%以上を占める場合のみ。

(C)全国商工団体連合会

著作権について

〒171-8575 東京都豊島区目白2-36-13 TEL 03-3987-4391 FAX 03-3988-0820

サイトマップ

メール