| |

滞納者に威圧的「請求書」

「提示は問題」と抗議

宮崎民商 税務署に撤回要求 |

|

宮崎民主商工会(民商)は10月26日、宮崎税務署へ申し入れをおこない、同税務署が滞納者に書かせている誓約書と、消費税の見解についてただしました。

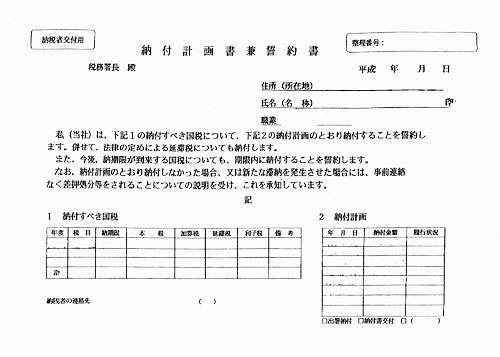

同税務署が作製している「納付計画書兼誓約書」とは、熊本国税局管内の税務署が統一して使用しているもの。誓約書内には「納付計画のとおり納付しなかった場合、また新たな滞納を発生させた場合には、事前連絡なく差し押さえ処分等をされることに説明を受け、これを承知しています」との文言があります。交渉団は「誠意を示している納税者に対して最初からこのような威圧的な法定外文書を提示するのは問題」と抗議。「あくまでも納付の意思の確認。強制ではないが、様式を変えることはできない」と述べる総務課長に文書の撤回を求めました。

また、消費税について「間接税の性格から預かり金である」と述べる総務課長に対して、平成2年の東京地裁の確定判決も示して、「預り金的な性格」とするリーフなどの文章の削除を求めました。

|

| 宮崎税務署が滞納者に欠かせている法廷外文書 |

明白な違法行為

関本秀治税理士の話

宮崎税務署の「納付計画書兼誓約書」には、根本的に大きな問題があります。

一つは、法定文書ではない任意の文書を勝手に作り納税者に提出を強要して、納税者の営業と生活を破壊する滞納処分に活用しているということです。

二つは、文書にある「新たな滞納を発生させた場合には、事前連絡なく差し押さえ処分等をされる」も税法上、まったくの誤りです。納税者が知らないことをいいことにこうした文書を作成していること自体、驚きです。

滞納税金の差し押さえは国税通則法47条に要件が定められていて、滞納者が税務署長から督促を受け、督促状を発した日から10日以内に完納しない場合でなければ、差し押さえはできません。

そして督促状の発送は、納期限内に納付がなかった場合、納期限から50日以内に発することになっており(同法37条)、差し押さえ処分のための手続き上の要件です。

こうした税務署の違法行為を一つひとつただすとともに、納税の猶予など、納税の緩和措置を認めさせることこそ大事です。 |

| |

| |

|

| |

|

|