| |

国税庁が徴収強化

令状のない捜索は憲法違反

税理士 相田英男さんに聞く |

|

全国で頻発する差し押さえや捜索

納税者への脅しの手段は明白

「訪ねてきた税務署員に令状もないのに、勝手にたんすや金庫のなかを捜索された」‐今、消費税など税金の滞納が増えるなかで、国税徴収法の財産調査を根拠に税務署や地方自治体が捜索を強めています。捜索とはなにか、なにが問題かを相田英男税理士に聞きました。

所得税や消費税などの税金が納期限までに完納されない場合には、督促状により督促がおこなわれます。

督促状によってもなお納税されない場合には、通常、税務署から電話などで納税の督促がおこなわれ、納税について折衝することになります。

しかし、都合がつかず、なかなか折衝に行けなかったりすると、「誠意がない」との一方的な判断で、いきなり預金や売掛金の差し押さえをするケースも目立っています。強権的に差し押さえたものを換価し、最終的には滞納税金に充当するのです。

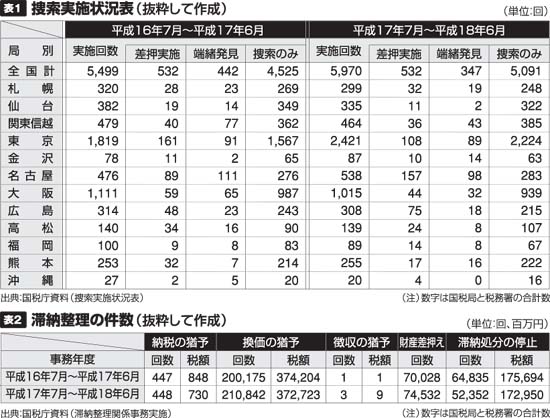

また、最近、税務署と折衝し、分割納付をおこなっていた納税者に税務署の徴収職員が訪ねてきて、納税者の家に上がりこみ、何のためにどういうことをするのかの説明も十分しないままに、たんすや金庫の中などを捜索する財産調査も増えてきました(表1参照)。

次の二つの事例は昨年、実際におこったものです。

現金抜き取る

神奈川・大和民商会員の事例=納税者は150万円の所得税を滞納。税務署と分割納付の相談をする予定でしたが、自宅に来た税務署員は、冷蔵庫、げた箱、机の引き出し、トイレの中も調べ、机の上に置いてあった財布から2万3000円を抜き取り「差し押さえます」と宣言して押収。

突然、捜索宣言

私の相談事例=納税者は源泉所得税と消費税の滞納約460万円を毎月、分割で納税。税務署員が来て、玄関先で元帳などを見せている途中、「ちょっと中を見せてください」との言葉に「いいですよ」と答えると、突然、時刻を読み上げ、徴収法の条文を見せ「捜索」と宣言。捜索は3時間続き、会社の通帳・カード・売掛金・契約書・金庫など重点的に捜索が続きました。驚いた2名の女性職員はその後退職。

強権的徴収は国税庁の方針

国税庁は、消費税の免税点が1000万円に下がったことに伴い、平成17年から18年にかけて、全国国税局徴収部長(次長)会議や全国国税局徴収課長・機動課長・統括国税徴収官会議を相次いで開き、「改正消費税法への対応」および「悪質・処理困難事案への取組みについて」を検討していました。

これらの会議文書によれば、「期限内収納確保策を一層拡充するとともに、少額滞納の未然防止及び整理促進に積極的に取り組んでいく必要がある」(05年9月全国国税局徴収部長会議)と強調。また、「大口・悪質滞納事案については(略)事案の早期見極めを行い、適時的確な財産調査・捜索・滞納処分を実施する」(06年6月全国国税徴収部長会議)としています。

しかし、先の二つの事例は、大口・悪質な事案とはいえません。今回の捜索は行き過ぎた行為であり、職権濫用ではないでしょうか。

捜索は署員の裁量か?

「財産調査」とは、滞納処分の対象となる財産の発見などのためにおこなわれるものです。帳簿書類を検査し、または、滞納者の物、住居、その他の場所を捜索することもでき、署員が「必要がある」と判断したときは、金庫やたんすなどを開けさせ、また、鍵がかかっている場合にはこじ開けてでも調べることができることとなっています。

この捜索には令状は必要とされていません(国税徴収法141条から147条)。また、捜索のなかで発見した動産は、署員の判断でその場で差し押さえし、押収することもできるとされています。

日本国憲法は35条で令状なく住居、書類及び所持品について、捜索を受けることのない権利を保障しています。

令状なしに強行される、実質的な強制捜査としての捜索は憲法違反の疑いが大きいものです。

しかも、捜索による「差押」「端緒発見」は全国計でも14・7%と低く、納税のために納税者を脅す意図でおこなっているとしか考えられません。

納税緩和措置を

やむなく税金を期限内に納められなくなった場合には、このような強権的な取り立てをされないように、納税期限内に税務署と納税交渉をおこないましょう。「納税の猶予」(国税通則法46条)、「換価の猶予」(国税徴収法151条)で分割納付を認めさせることで、差し押さえや捜索などの滞納処分を制限できます。

また納税不能の場合に認められ、滞納税金が消滅する「滞納処分の停止」(国税徴収法153条)も実際には相当件数が認められていることも判明しました(表2)。請願書などで、詳しい事情を書いて提出しましょう(詳しくは本紙3月19日号参照)

|

| |

| |

|

| |

|

|