| |

| |

| |

大企業・大資産家優遇税制の実態―下

驚くべき大金持ち優遇税制の仕組み

富山泰一税理士に聞く

いざなぎ景気を超える景気高揚の中で大企業は莫大なもうけを得ました。しかし格差と貧困が拡大するなど、国民生活は窮地に追い込まれています。

その原因の一つは、勤労者の賃金を減らし、下請け単価を大幅にカットしながら、役員報酬のみを急増させていることがあります。二つには、株主への高配当が上げられます。三つには、その残りを内部留保として企業の懐へしまい込んでいるのです。

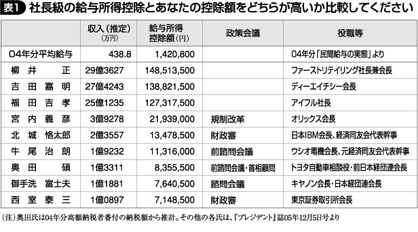

▽金持ち優遇その(1)‐べらぼうな給与所得控除額

資本金10億円以上の大企業の役員報酬は04年から急増し、95年比で2倍になっています。06年でみますと日産自動車では一人当たりの平均額が年収2億9623円、ソニーは2億3757万円、トヨタ自動車は1億2088万円と報じられています。これら高額報酬を得ている人の給与所得控除を平均サラリーマンと比較したものが表1です。

トップの人は報酬額29億円余のうち、1億4851万円の給与所得控除が経費として控除されますが、平均的なサラリーマン438万円余の人はわずか142万円しか引かれないのです。

役員の費用の大半は会社持ちといわれていることと考え合わせると大変不合理、かつ不公平な税制といえないでしょうか。

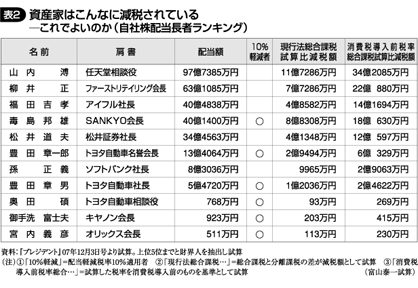

▽金持ち優遇その(2)‐株式投機への大減税

二つ目の株主への高配当は「貯蓄から投資」への政府方針が原因。総合課税であれば所得税だけで37%支払わなければならない人が20%の分離定率課税に下がり、03年からは証券優遇税制によって株式配当や株式譲渡益に税率が所得税と住民税を合わせて10%にまで引き下げられました。

この大減税により配当性向や配当総額も急上昇しています。

表2は自社株だけですが、これだけ見ても減税額は総合課税にした場合と比べて膨大な額です。この他、配当控除(税額控除)という減税措置もあります。

日本の配当課税や譲渡益課税は米・英・仏・独の諸国と比べ、2分の1か、3分の1という低さです。

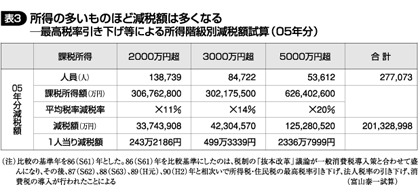

▽金持ち優遇その(3)‐最高税率の引き下げ

報酬やその他の所得を合わせて高額所得者になっている人は、最高税額の引き下げによるさらなる減税があります。

表3は、05年分の確定申告の額が消費税導入前の税率で課税された場合と比べ、どれほど減税されているかを試算したものです。課税所得2000万円超の申告者は27万7073人、この人たちの減税総額は2兆132億8998万円になります。その額は小泉内閣時の老年者控除、配偶者特別控除、公的年金控除、消費税免税点引き下げなどの廃止・縮減(所得税・住民税合わせた)を超える額です。

わずか27万人(人口比0・2%)の減税のために多くの国民がその穴埋めをさせられているのです。課税所得5000万円超の人は一人当たり年2336万8000円の減税になり、表2の29億円を超える収入のある人は7億8000万円程度の減税額になるものと思われます。

こういう人たちが政府の経済財政諮問会議や規制改革会議などの委員になって消費税の増税策など経済財政策を自分たちに都合のよい形でつくっているのです。

|

|

| |

|

| |

|

|