住宅ローン 金利引き下げで成果続々=京都

「最大年1.8%引き下げ」「年1.2%、さらに0.2%引き下げ」―短期の市場金利が下がるなかで、金融機関にとって「おいしい商売」である住宅ローン獲得のための金利引き下げ競争が激しくなっています。京都府内の民主商工会(民商)では「今がチャンス」と、会員が金利引き下げを金融機関に要望。電話一本で実現した事例が相次いでいます。

本当に下がった

「まさかと思っていたけど、住宅ローンの金利が本当に下がったんですよ」。電話一本で金利1.1%の引き下げを実現したYさんは驚きを隠せないように喜びを語ります。

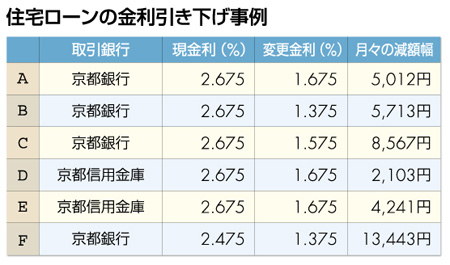

城陽市内で工務店を営むYさんは10年前に自宅を新築、35年返済で3000万円のローンを組んでいます。金利は京都銀行との長い付き合いもあって、店頭標準金利より0.2%低い2・475%。それでも月々の返済は10万7000円と重い負担になっていました。

そのYさんが"電話一本での金利引き下げ"を知ったのは、5月に開かれた城陽久御山民商の常任理事会。電話一本で金利を1.1%、月々の返済額を約8500円下げた山内義明事務局長の体験談を耳にしたのでした。

自分も試しにやってみよう―。電話での引き下げに半信半疑だったYさんは、取引先の京都銀行に思い切って電話しました。「金利が下がった人がいる。うちは下がらないんですか?」

応対した担当者は「上司と相談します」と回答。1週間後、「1.675%に下げますが、京銀カードローンなどの契約をしてほしい」という電話がありました。民商と相談したYさんはさらに突っ込みました。「契約しますからもっと金利を下げられませんか」。その結果、最終的な金利は1.375%に。月々の返済額も9万4000円と1万3000円下がり、年間15万6000円、最終的には312万円の負担減となりました。

城陽久御山民商は、山内事務局長とYさんの体験を民商ニュースに掲載して宣伝。"電話による金利引き下げ"を呼びかけ、すでに15人が引き下げを実現しています。

この経験を学んだのが西京民商。役員や事務局が金融機関に電話をしてすでに7人が金利の引き下げを実現しています。司法書士でもある西京民商副会長のSさんもその一人。「ダメでもともとと思って電話した」ところ、取引先の京都銀行担当者はその電話口で「1%下げます」と回答。「ビックリしましたね。月々5000円ほど返済額が減った。今の不景気ではこの金額でも大きいですよ」と話します。

手数料もわずか

京商連事務局のTさんは「金利をどれくらい下げますか」と銀行員に聞かれた際、「目いっぱいお願いします」と要望し、2.675%から1.375%と1・3%の引き下げを実現。毎月の返済も5700円の軽減となりました。

「電話して2週間程度。かかった費用は手数料と印紙代のわずか5450円。ヤッターという感じです」といいます。

相次いで実現する住宅ローンの金利の引き下げ。その先鞭をつけた城陽久御山民商の山内事務局長は「簡単に下げられることを知らない業者はまだまだ多い。会員はもちろん地域の業者や友人、親せきにも知らせていきたい」と話しています。

事業融資に適応を

京商連事務局長 池田靖さん

現在、住宅ローンと同様に一般融資の貸付金利も低くなる傾向ですが、中小企業向け事業資金では既存の貸付金利引き下げに厳しい対応が続いています。

金融円滑化法は、返済条件変更や新規融資申し込みに積極的に応える努力を金融機関に課しています。

住宅ローン金利引き下げの成果に学び、円滑化法の趣旨を生かして、銀行に申し出るなど事業資金分野での金利引き下げに適用を求めることが重要です。

金融円滑化法の活用も

金融労連近畿地京議長 浦野弘さん

景気の悪化に加え設備投資の姿勢が弱いこともあって、銀行融資の絶対額が減っている。住宅ローンはその中で比較的伸びてきた銀行にとっては「おいしい商売」だ。しかしここにきて住宅の着工件数が減少し、新築の住宅ローンが減る中で、顧客の獲得合戦が銀行間で激しくなっている。さらにこの間、市場の長期金利の低下もあって、それが金融機関が住宅ローンの金利を引き下げている大きな要因だ。

引き下げ幅は金融機関によって違うが、HP(ホームページ)やリーフレットに-変動金利であっても固定であっても-明示している。京都銀行では、変動金利の場合、店頭表示金利より最大年1.8%、固定金利の場合、最大年1.7%。三菱東京UFJ銀行の場合、変動も固定も最大1.4%の引き下げ幅を設定している。

店頭表示金利とは各金融機関の基準金利だが、だいたい大手行の場合、2・475%、地方銀行では2.675%となっている。ここから前述した数字を最大限引き下げることができることになる。大事なのはこの数字をしっかり押さえた上で金融機関と交渉することだ。

ただし、金利引き下げの対象となっているのは契約に基づいて、遅滞なく返済している顧客を金融機関は想定している。また引き下げの最大値は他の金融機関から借り換える場合である。同一の金融機関での引き下げの場合は、若干最大値より下がると考えた方がいいだろう。他行から借り換える場合、保証料や手数料の負担も考えてしっかり計算することが必要だ。

返済が遅れている人は、金融円滑化法を大いに活用することだ。金融機関では同法に基づき「弁済負担軽減等にかかわる相談については…適切に対応する」などといった基本方針を定めている。これらをテコにして元金の減額などを交渉を通じて実現することが重要だ。

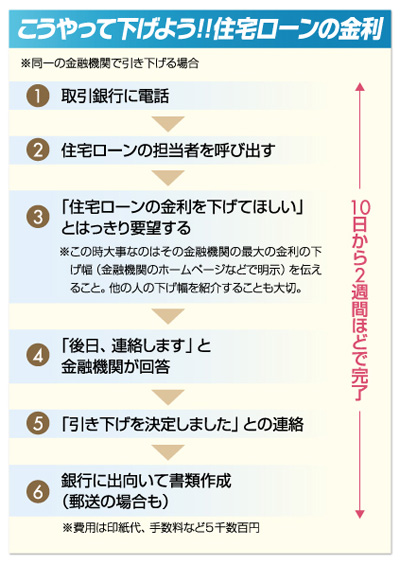

住宅ローンの情報を調べ、まず取引銀行に対して「住宅ローンの金利を引き下げてほしい」と交渉しよう。実際に下げた事例などを担当者に伝え、最大限の下げ幅を求めることだ。

金融円滑化法を受け、銀行は顧客に対する「説明責任」が求められている。納得できるまで引き下げられない理由、なぜ最大幅まで下がらないのか説明を求めていくことが大事だ。

|