原発賠償金 実質非課税に

東京電力は、福島原発事故の損害賠償金について、賠償対象の一部であることを実質的に認める文書を作成し3月13日、同文書を全国商工団体連合会(全商連)と福島県商工団体連合会(県連)に提示しました。全商連・福島県連は「損害賠償金に課税するな」と財務省、東電と数回にわたり交渉、それが実現したもので被害者からは「当然の結果だが、本当に大きな成果。うれしい」と喜びの声が上がっています。

賠償金に課税するなと交渉する全商連・福島県連のメンバー

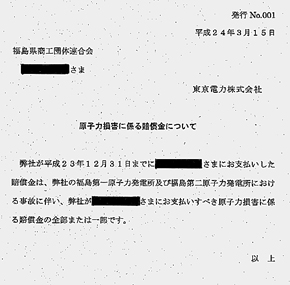

東電が作成したのは「原子力損害に係る賠償金について」。同文書では、東電が昨年12月末までに支払った賠償金は「(東電が)お支払いすべき原子力損害に係る賠償金の全部または一部です」とし、これまでに支払った賠償金が「一部」であることを認めています。

原発事故被害の賠償金については、精神的損害や資産の損害に対する賠償金は非課税ですが、風評被害や出荷停止などへの賠償金については事業所得の収入金とされ、課税対象になっています。

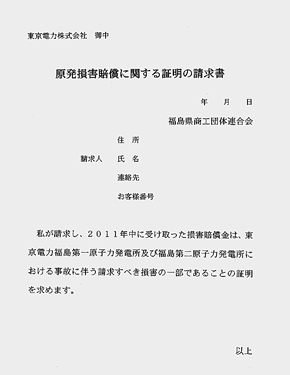

東電が作成した文書(上)と同文書を請求するため、福島県連がつくった請求書(下)

東電が作成した文書(上)と同文書を請求するため、福島県連がつくった請求書(下)

同時に国税庁は、課税対象となる風評被害などについても「将来、損害賠償の内容や金額が確定した際に精算することを前提としている」仮払補償金については、「その支払いを受けられた段階では、課税関係は生じない」とし、損害賠償金の支払いが中途段階あるいは一部であれば、課税しないとの見解を公表しています。

全商連・福島県連はこの見解を受け、日本共産党の大門実紀史参院議員とともに財務省、東電と数度にわたり交渉。「すべてをなくした被害者の賠償金に課税すべきでない」と求めるとともに、東電には「事故も収束しておらず、中途段階だ」「賠償金は仮払いであり、その一部であると認めよ」と迫ってきました。

東電が今回作成した文書は、一連の交渉・要望に応えたもので、東電はこれまでに支払った賠償金を「一部」と認め、実質的に非課税扱いとされることになりました。

大門議員は「一歩前進だが、完全に非課税扱いとするため、他党と協力し、議員立法で非課税にするため奮闘したい」と語っています。

〈東電文書の入手方法〉

東電の見解を受け取るためには、福島県連を通じ「原発損害賠償に関する証明の請求書」を東電に提出することが必要になります。

請求書は「私が請求し、2011年中に受け取った損害賠償金は、東京電力福島第1原発及び第2原発における事故の伴う請求すべき損害の一部であることの証明を求めます」となっています。

◆解説

東京電力が支払った損害賠償金を、賠償の「一部」として扱い、所得税の課税対象にならないようにしたことは、被害者の置かれた立場からいって当然のことです。

国は風評被害などに対する損害賠償金を課税とする根拠として所得税法を上げますが、もともと原発政策は国と東電が一体となって「安全神話」をふりまき推進してきたものです。その結果、生活と生業を一つにする中小業者はふるさとを奪われただけでなく、家も生業もすべてを失いました。

賠償金を逸失利益として課税するどころか、生存権補償と財産的補償を一体とした賠償こそ求められています。だいたい事故の収束すら見通せない中で、損害賠償額の確定自体不可能です。確定申告を行うためには、棚卸資産や事業用資産の損失分の計算が欠かせませんが、それらに対する賠償が確定しないため、損失と賠償の関係が正確に計算できません。財物被害などに対する賠償方法も決まっておらず、申告すら不可能となっています。

オウム真理教事件などでは、賠償金の代替として国が支払った手当金を非課税にした事例もあります。特別立法の制定で、賠償金に対する非課税を実現することこそ、原発事故を引き起こした国の責任です。

全国商工新聞(2012年3月26日付)

|