震災復興「財源試算」 消費税・庶民増税は必要ない=東京大学名誉教授 醍醐聰さん

「所得税を10年間4%増税」「2010年代半ばまでに消費税率10%に」―。東日本大震災の復興の財源として政府は庶民増税案を決定し、一方で「税と社会保障の一体改革」では消費税の大幅増税が狙われています。小企業・自営業者の営業と暮らしへの影響について東京大学・醍醐聰名誉教授に聞きました。

事業者が消費税を転嫁できない実態を資料に基づいて指摘する醍醐聰東京大学名誉教授

―増税によらない復興や社会保障の財源はないのでしょうか。

社会保障に限らず、東日本大震災の復興でも、増税をしないで財源は確保できます。私が活用できると考えているのは、特別会計の歳入と歳出の差、歳計剰余金です。

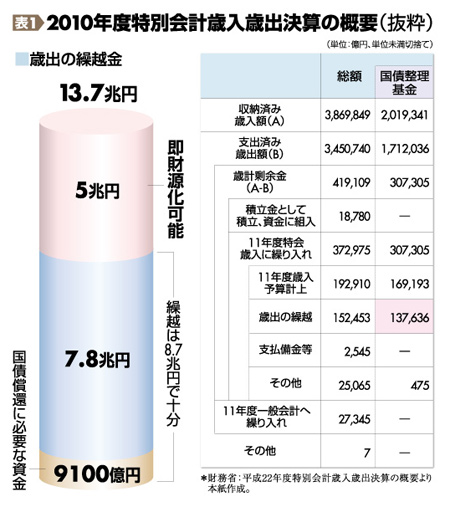

10(平成22)年度の決算表を見てください。歳計剰余金は41.9兆円余りあります。その大部分(37.3兆円)は次年度の歳入に繰り入れられています。この中で本来必要のない分を活用しようという提案です。

歳出の繰越分(複数年次にまたがるコスト)と支払備金(公共料金など)を合わせて15.5兆円ですが、この分は使えません。それを差し引いた21.8兆円の中から財源を生み出すのです。

―剰余金は財源として一過性との議論もありますが。

例えば国債整理基金特別会計ですが、この決算上の剰余金は30.7兆円です。この内訳は前年度中に発行した借換債16.9兆円と、国債が発行できなくなるなど不測の事態に備えた基金の残高13.7兆円が含まれています。このうち基金として積み立てられている13.7兆円が財源として活用できます(表1)。財務省から向こう10年間の国債の償還予測が出されていますが、基金を取り崩す必要があるのは2017年の1年だけ、額にして9100億円程度です(表2)。

つまり、残りの12.8兆円のすべては無理にしても、5兆円ぐらいなら使ってもまったく問題ないのです。

―復興財源はどうするべきでしょうか。

復興財源でいえば、法人税減税の問題があります。日本経団連は法人税5%引き下げをあたかも既得権のようにいいますがそんなことはありません。これを中止し、時限的に資本金が一定以上の法人に対する付加税や内部留保に対する課税を行うこと。また富裕層の所得税も、例えば証券優遇税制を受けている人に対して課税することなどで復興財源として確保できる余地があるでしょう。野田内閣の復興増税案は庶民にだけ負担がかかるもので大きな誤りです。

―消費税増税の中小業者への影響は。

デフレ経済化での消費税増税は消費不況に拍車をかけます。需要の伸びが期待できず、中小業者は消費税を価格に転嫁できません。大企業との転嫁力、価格競争力の違いがいっそう業者間の逆進性を拡大します。

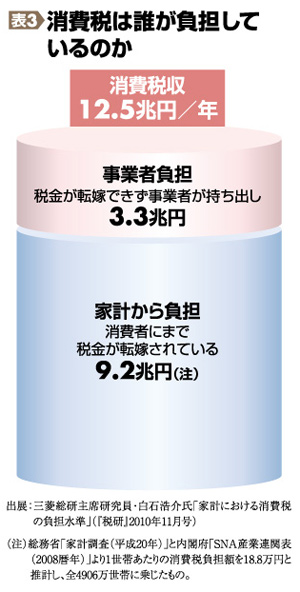

国の税収を見ると消費税収は年間12.5兆円ですが、一般世帯が負担している税額は9.2兆円に過ぎないというデータもあります。

その場合の差額3.3兆円を誰が負担しているかといえば、医療機関などの非課税部門もありますが、多くは転嫁しきれず事業者の持ち出しになっているということになります(表3)。

これが10%になれば大変なことです。ちょっと古いデータですが会計検査院の98年度決算報告を基にした税金滞納についての調査があります。消費税の滞納に至った原因1230件のうち、売り上げ減少、運転資金調達困難などが1084件と資金繰り困難が大半を占めています。

これを見ても、国税庁が言う「益税」論―利益があるのに意識的に収めない-が実態を無視していることは明白です。

―消費税の転嫁問題の解決策はありますか。

輸出事業者の輸出による売り上げは免税です。また仕入れ段階で負担した消費税は税額控除されます。つまり、仕入れ、売り上げ両方で国から100%転嫁を保証されているのです。ところが中小業者は自分の価格転嫁力に頼るしかありません。市場の価格形成のプロセス、そのときの経済状況によって転嫁できるかできないかが決まります。間接税というのは、不安定な土台の上に成り立っているのです。転嫁とは何かというそもそも論を考えない限り不安定さは解消されません。そういう欠陥を抱えた税目に頼っていくことは見直すべきです。

全国商工新聞(2011年10月17日付)

|