| |

| |

| |

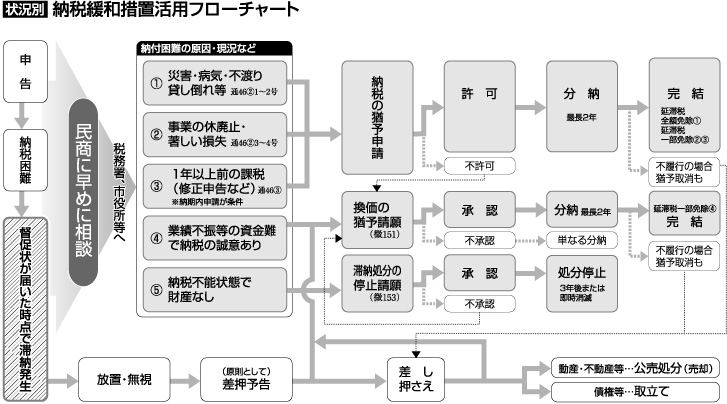

図解 「納税緩和措置」の流れとしくみ

納税緩和措置のメリット

「納税の猶予」(国税)、「徴収猶予」(地方税)のメリット

(1)滞納税について、税務当局から差し押さえを受ける心配がなく、分納については原則1年(最大2年)、換価の猶予に移行することで最大4年間分納できる

(2)差し押さえ物件は申し出により、事業の継続または著しい支障を与えると認められる場合は解除できる

(3)延滞税(延滞金)が年14.6%から4.5%に減らすことができる(病気・災害・不渡り・貸し倒れ損失などの場合はゼロ)

(4)国や自治体の制度融資を利用する際、税金の「完納要件」で滞納扱いにならず有利に交渉できる

「換価の猶予」のメリット

(1)換価処分(公売)が禁止され、原則1年(最大2年)まで分納できる

(2)差し押さえ物件は、申し出により事業の継続または著しい支障を与えると認められる場合は差し押さえが解除できる

(3)延滞税(金)が年14.6%から4.5%に減らすことができる

※単なる「分納」は税法に定めがなく「滞納」扱い。延滞税も年14.6%

「滞納処分の停止」のメリット

(1)「滞納処分の停止」期間中は、新たな差し押さえなど滞納処分を行われることがない。納税する義務もない

(2)即時または3年間継続すると納税の義務そのものが消滅する

(3)一定の条件を満たす場合、商売を継続しながら滞納した税金について「滞納処分の停止」が認められる

|

|

| |

|

| |

|

|