これが製造原価の計算式=適正単価の交渉に必要

大企業の内部留保はこの10年で142兆円から229兆円に倍加―。大企業は、下請け業者の単価をたたき、大量の非正規労働者を生み出す一方で、莫大な利益をため込んできました。製造業での単価たたきは、製造原価を下回るすさまじさで、見積書を出しても不当な値引きが強要されています。単価たたきを許さないため、まずは原価計算に基づく見積書を出して、取引先と交渉することが必要です。公認会計士が東京都大田区のA社の見積書について、決算書をもとに分析しました。

製造業者は単価たたきとたたかいながら必死になって働いています

A社はいわゆる金属加工業である。汎用旋盤、汎用フライス、汎用ボール盤、NC旋盤、NCフライス、マシニングセンタを、新規あるいは中古で取得している。社長、従業員総勢5人、しっかりとチームワークがとれた会社である。

売り上げ激減

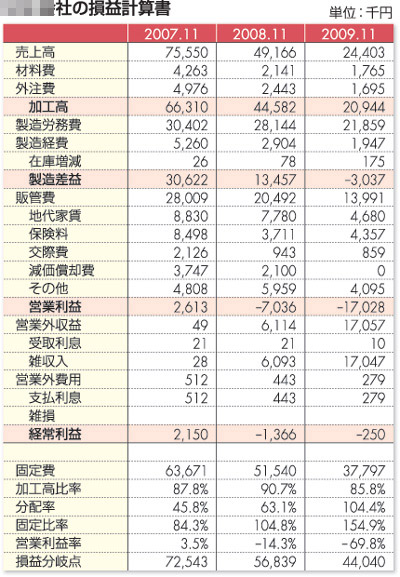

事前に決算書を3期分拝見した。07年は機械稼働は100%近く、7000万円を超える売り上げがあり、営業利益も計上できているが、09年の売上高は3000万円を切っている。当然、営業損失である。リーマンショック後の日本の製造業の生産高の落ち込みは当社も例外でなかったが、雇用は守られている。

当社の売上高の半分は某大手製紙会社の機械設備の部品、半分は工作機械の部品とのこと、最終的な使われ方は不明。同種類の部品ではあるが、品目としては異なる部品の受注生産である。毎回、納品価格の見積書を提出し注文を受ける。引き合い時の価格見積もりは社長が行う。

社長はすべての機械を動かせ、図面も読める。得意先から図面がくると材料費とともに加工費を見積もる。段取り時間、機械運転時間を過去の受注品を参考に見積もり、時間当たり単価を計算する。この単価は過去の経験や、業界の他社の聞き取りなどによって機械ごとに決めている。

価格の見積もり

3年前のある生産品の見積書書類を拝見した。その数値で原価計算に基づく、販売価格見積もりをしてみた。表1のとおりである。

原価見積もりは難しいものではない。材料費は単価と使用数量を乗じればよい。外注加工費は委託価格となる。本見積書の場合、9個の製造であるから不良品を見る必要はないが、例えば100個の注文であれば1個の不良発生を見込んだ方が安全であろう。加工難易度によって不良率を見込む必要がある。不良率が1%であれば原価は1・01倍とすべきことになる。

加工費見積もり

加工費も基本的には単価×量である。量は時間を使うことになる。社長は段取り時間から見積もっていた。ここでは段取りを早く終わらせるために2人で10分としている。となれば機械を拘束した時間は10分、人間が働いた時間は2×10分で20分となるが、段取り時間は1個生産しようと9個生産しようと同じ。9で割って1個当たりの段取り時間が原価の基礎となる。汎用旋盤の加工時間が110分、1人が作業するとして2人の加工時間も110分とした。単価の算定は原価計算の知識が必要となる。表2のとおりである。

機械加工費単価

機械加工費単価は機械ごとに減価償却費、修繕費、切削油等の消耗品費等の年間発生見積額を稼働時間で割って求めている。稼働時間は1日当たり7時間という所有時間による年間時間に稼働率を掛けている。

稼働率によって原価はかなり変わってくる。減価償却費は取得価額を耐用年数で単純に割った額によっている。注文を出す側は機械が新品、中古、償却が半分ほど進んだなどは関係ないからである。

人的加工費単価

人的加工費単価は、汎用機械部門とNC系機械部門の二つに分けた。実際当社ではすべての人が全機械を動かせるそうであるが、NC系は比較的給与の高い人が取り組むので、年間給与賞与予定額の60%を割り付けた。諸経費も割り付けて求めている。こうして原価計は1万2233円となった。予定営業利益率を5%乗せるとして1万2844円が見積もりとなった。

さて、この二つの加工費単価の合計値は社長の頭にある単価と比べNC機械はまあまあ、汎用機械はちょっと高いようである。これは当社のコストの60%が人件費であり、機械の違いによる原価の違いの影響割合が低いからである。

社長の単価計算も決して的外れではなかった。原価に基づく受注が取れる保証はないが、得意先と合理的な交渉をするには原価を知る必要はあると思う。

海外に仕事を持っていくな

A社社長の話

今回、公認会計士に見積書を分析してもらい、経営の方向性は間違ってなかったことに確信を持ちました。

原油高騰の影響で08年ごろから売り上げがじわじわと落ち込んできました。そこに一昨年秋のリーマンショック。売り上げはそれまでの半分に減り、年が明けてからはそのまた半分に激減。ひどい状況でした。

それから1年余が過ぎ、3月はリーマンショック以前の7割ほどに回復しました。ところが、4月にがたっと落ち込み、ここ数年で最悪の状態です。

売り上げの減少は、仕事量が減っているから。見積もりの決定率は5割以下です。雇用安定助成金を活用し、私は給料をもらっていません。それでも、理不尽な低単価の仕事はしない。それをするなら仕事を辞めた方がいいと思っています。

今、一番言いたいのは、海外に仕事を持っていくのをやめてほしいということ。海外の単価を押し付けられれば、日本国内の中小業者の経営は成り立ちません。ものづくりの基盤を衰退させていいのかということです。

自動車メーカーが海外から輸入する部品には関税をかけ、調整すべきです。

仕事量を増やすためには、消費を引き上げることが必要です。

そして、何よりも大企業は莫大にため込んでいる内部留保を労働者や下請業者に還元し、内需を高めるためにも、海外ばかりに目を向けず、日本のブランドを高めてほしい。

|