払い切れない税金に 納税緩和制度

(4)滞納処分の停止制度

全国商工新聞 第3360号2019年5月13日付

4 滞納処分の停止制度

滞納処分の停止とは、一定の要件に該当する場合に、滞納処分の執行を停止する制度であり、最終的には、国税の納税義務の消滅につながる制度です。

停止されてから、3年後に納税義務が消滅(即時消滅の規定もあります)する「究極の納税緩和制度」といわれていますが、適用要件が厳しいのも事実です。

しかし、「徴収事務提要」(2013年)では、「滞納者につき、法令に規定する滞納処分の停止の要件に該当する場合には、納税緩和措置の適切な適用の観点から、適時・適切に滞納処分の執行を停止する必要がある」と明記されています。つまり、要件に該当した場合は、「停止しなければならない」ということです。

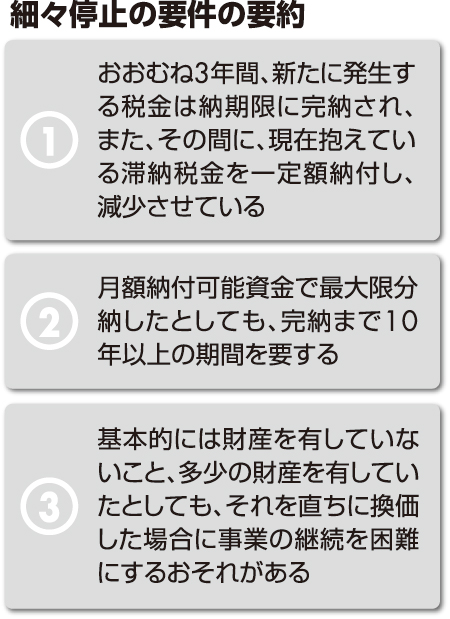

滞納処分の停止の要件で、業者で活用できるのは、いわゆる「細々停止」と呼ばれている規定です。「徴収事務提要」の中にある「滞納処分の停止に関する取扱い」のうち、「事業を継続している滞納者の取扱い」で明文化されているものです。

この要件を要約すると、表の3点となります。これらの要件が満たされる場合には、停止要件を満たしている可能性があります。

滞納金額が大きくなればなるほど、滞納者の苦悩も大きくなります。それだけでなく、その苦悩につけ込むように暴言を吐きながら取り立てようとする税務署・国税局も存在します。

しかし、これまで見てきた猶予制度を活用しながら、3年間、新しい滞納を発生させず、滞納金額を減らすことができれば、滞納処分の停止の適用が見えてきます。そこへの道のりは平たんではありません。しかし、この間、民商の仲間の皆さんが、大阪・吹田民商(17年3月)や東京・杉並民商(18年12月)などで、滞納処分の停止を適用させる運動で実績を作っています。

要件に当てはまるのであれば、一人で悩まずに、民商の仲間や事務局員に相談し、請願権などを活用し、税務署、役所と交渉していきましょう。