判決確定「消費税は対価の一部」

――「預り金」でも「預り金的」でもない

全国商工新聞 2006年9月4日付

国税庁の言い分破たん 「消費税は対価の一部」判決で確定

消費税は「預り金」でも「預り金的」でもない。いわば「第二事業税」ともいうべき税金。格差社会を広げる弱肉強食の税金です‐と言うのは税理士の湖東京至さん(関東学院大学法科大学院教授)。滞納が増え、徴収がますます強まるなか、消費税の問題点をズバリ指摘しました。

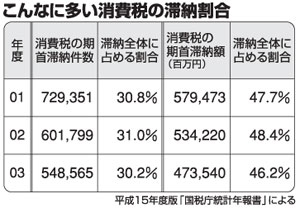

滞納の多い税金、消費税

消費税はとにかく滞納の多い税金です。2000年度には93万件も滞納がありました。03年度の滞納件数は、約54万8000件で滞納税額も多く、03年度の滞納額は滞納全体の約半分の4735億円、02年度が5342億円、01年度が5794億円もあり(図)、消費税収全体の4~6%が滞納になっている。あまりにも滞納が多いために、各地の税務署は、事業者が消費税をお客さんから預りながら、それを懐に入れて納めない、一種の犯罪行為だと言って徴収を強化しているのです。

「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」(東京地裁平成2年3月26日判決より)

判決でも確定‐消費税は預り金ではない

消費税という税金は非常に不透明な税金なのです。タバコ税や酒税などと同じように、消費者は納税義務者ではないので、事業者は、消費税をお客さんから預るということは起こりえないのです。消費税が導入された平成元年に、サラリーマンが東京と大阪で裁判を起こしました。「免税事業者とか、簡易課税を採用し、税金をピンハネしている事業者がいる。自分の払った消費税が税務署・国家に入っていない。これは恣意的な徴税を禁止した憲法84条違反、同法29条の国民の財産権を侵害するもので、欠陥税制であり違法だ。損賠賠償せよ」と訴えた。

その裁判の判決が90年に、東京地裁(3月26日)と大阪地裁(11月26日)(注1)でありました。判決は「消費者は、消費税の実質的負担者ではあるが、消費税の納税義務者であるとは到底いえない」「(消費税の)徴収義務者が事業者であるとは解されない。したがって、消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」。つまり、消費税は物価の一部であり、「預り金」ではないと判決ではっきり言っています。この判決は控訴しなかったことで確定しました。こう主張したのは、ほかでもない税務署側、国側なのです。

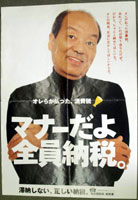

こうした判決があるにもかかわらず国税庁はサラリーマン、消費者と事業者を分断させようと、こんなポスターを作ってきました。

「預り金」でないことを自ら証明‐国税庁のポスター

「預り金じゃないことを認めざるを得なくなった」と税務署のポスターを示しながら話す湖東京至税理士(写真③)

「ちゃんと消費税も払っているのに、それを預かる人のなかにきちんと税務署に納めない人がいるなんて、ぜったい許せないじゃん」(写真(1))。その預る人とは事業者です。このポスターの大きな間違いは、先にも述べた「預り金ではない」という判決があるのに、「預る人」というのを出してしまったことです。

次に作ったのが「オレが払った消費税、これっていわば預り金なんだぜ」(写真(2))‐今度は、預り金じゃないってことを認めました。しかし、まだ「いわば預り金」という意味がもう一つよく分からない。

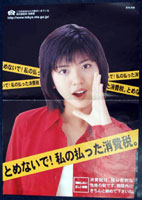

今度は事業者の立場からポスターを作り、「消費税は預り金的性格を有する税です」(写真(3))。より預り金じゃないということをはっきりさせたのですが、このポスターもあんまり評判がよくなくて、最後に作ったのが「とめないで私の払った消費税」(写真(4))。「とめる」ということは誰かが預ってそれを納めないことを意味します。預り金じゃないんだから、とめるとめないの関係は起こらない。これも国会で問題になり(注2)、間違いだということがいよいよはっきりしてしまった。

「預かる人」が「きちんと納めていない」とサラリーマン、消費者と事業者の分断作戦(写真①)

「俺が払った消費税。あれっていわば預り金なんだぜ。」(写真②)

「消費税は預り金的性格を有する税です」と小さな文字で(写真④)

消費税はなぜ滞納が多いのか

消費税はなぜこんなに滞納が多いのでしょうか。法人税や所得税はもうけが少なければ納める額が少ない、赤字なら納めなくていい。しかし、消費税は売り上げさえあれば赤字でも納めないといけません。似たような税金に源泉所得税(事業者が雇い人の給料から引いて納める税金)があり、これも滞納は多いのですが、消費税の滞納にはまったく及びません。なぜなら源泉所得税は、小さな企業なら社長、奥さん、身内、従業員の給料を我慢してもらい、賞与を出さないということで、税金の額も下げられる。消費税はそういうことは一切できません。

税務署は「預り金」なんだから、その分貯金しなさないと言いますが、これだけ滞納があるということは、消費税の転嫁ができず、貯金できない業者がいかに多いかということです。

厳しい価格競争のなかでは、仮に消費税を外税で取ったとしても実際は取っていないのと同じことです。それだけ厳しい税金で、私に言わせると一種の欠陥税制です。

消費税は弱肉強食の税金

じゃあヨーロッパの付加価値税で滞納がないかというと、日本よりは少ない。その理由の一つは毎月納税にあります。今、日本もそれを見習って、納税額が年間6000万円を超える、割と大きな事業者には毎月納税にしました。今後、税率が上がると、毎月納税にする事業者の水準は、大幅に下がるでしょう。納税ができないところは、毎月滞納が増えていき、たちまち倒産の引き金になる。1年に1回、資金繰りで苦労している所は、毎月資金繰りで苦労することになるだけです。

政府は毎月納税にすれば使い込まないと言いますが、もともとこの税金は使い込むとか使い込まないとか、という関係ではなくて、赤字でもかかるいわば「第二事業税」ともいうべき税金です。この上税率を引き上げられたら、零細な事業者はたまりません。

消費税は企業のなかに、消費税を納められる企業とそうでない企業をつくり出し、格差社会をさらに広げる、弱肉強食の税金です。これ以上の消費税の増税はなんとしてもやめさせなければなりません。

(注1)東京地裁平成2年3月26日判決、平成元年(ワ)第5194号。「判例時報」1344号。同様の主旨の判示が大阪地裁平成2年11月26日判決、平成元年(ワ)第5180号損害賠償請求事件。「判例時報」1424号。

(注2)第156国会・財政金融委員会(03年3月25日)での日本共産党・池田幹幸参院議員(当時)の追及で、小林興起・財務副大臣(当時)は国税庁のポスターの見直しを表明。

池田議員 (国税庁のポスターを示し)消費税を「預かる人」とあるが、消費税は預かり金なのか。

小林副大臣 確かにこれを見ると、ちょっと、あまりいい広告ではない。

池田 「とめないで!私の払った消費税」についてはどうか

小林 このせりふがいいかどうかは考えさせていただきたいと思う。