| |

| |

| |

第3回 納税の猶予申請にあたっての手続き・留意事項

前回はどのような場合に納税の猶予(地方税法では「徴収の猶予」)に該当するのか、また猶予該当金額の算定はどのようにするのかについて解説しましたが、今回は納税の猶予申請にあたっての手続き、留意事項を説明します。

手続き、留意事項のポイントを一覧表にまとめましたので見てください。

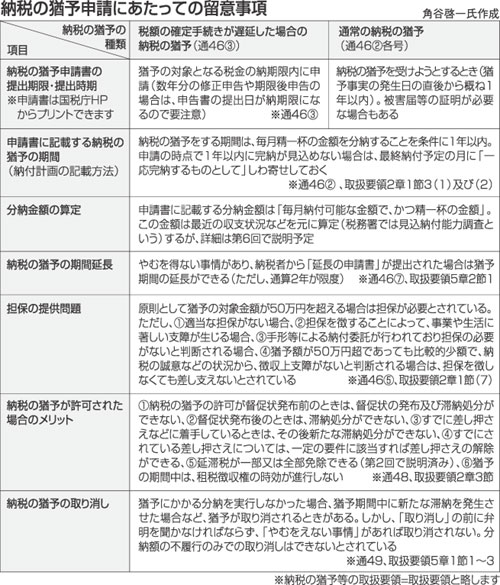

■提出期限に注意

納税の猶予申請書の提出期限ですが「税額の確定手続きが遅延した場合の納税の猶予」は「納期限内」ですから注意が必要です。

災害・盗難・病気・著しい損失などに起因する「通常の納税の猶予」の場合の申請は、提出期限はありませんので「納税の猶予を受けようとするとき」に申請書を出します。通常は災害等の猶予該当事実の発生日の直後(おおむね1〜3カ月以内)が妥当と思われます。盗難届・被害届など損失を証明する書類を添付するのがベターです。

■毎月の納付計画

申請書に納付計画(分納金額)や猶予期間を記載する欄があります。まず納付計画ですが「毎月の納付可能な金額で、かつ精いっぱいの金額」を記載します。猶予税額に比べて毎月の分納額が少ない場合、納付計画が1年を超えてしまうことがありますが、この場合は納付計画の最終月に「しわ寄せ」します。猶予の延長制度はありますが、はじめから1年を超える猶予期間はありません。

「毎月の納付可能な金額で、かつ精いっぱいの金額」は収支状況をもとに算定しますが、詳細は6回目に説明します。

■期間延長申請

精いっぱい努力しても、当初の猶予期間中に完納できない場合は「納税の猶予の期間延長申請書」を出しましょう。ただし、猶予期間は通算2年を超えることができません(私は本当は5年間くらいにすべきと思っています)。

■担保の提供では

最近「担保がなければ、猶予できない」という話をよく聞きますが「適当な担保がない場合」は提供しなくてもよい、とされています((1))。また、50万円超の猶予総額であっても、比較的少額(私見ですがおおよそ100万円未満)の場合は、徴収上支障がないと判断してもらえば、担保がなくてもよいとされています((4))。

■納税の猶予のメリット

納税の猶予が許可された場合のメリットは、表の(1)〜(6)のとおりです。

特に新たな滞納処分(差し押さえなど)が禁止されますので、安心して分納ができます。

またすでに差し押さえがある場合には、納税者が解除の申請をすれば「その差し押さえが事業の継続や生活の維持に支障があると認められる場合」などには解除できるので、担当官に相談するとよいでしょう。

■納税の猶予の取り消しと弁明

税務署がいったん認めた納税の猶予を取り消す場合もあります。ここでのポイントは、行政側が「弁明を聞かなければならない」ことです。

例えば、分納が実行できなかったことについて「やむを得なかった事情」を弁明できれば、猶予は取り消されないと思います。

|

|

| |

|

| |

|

|