平成19(2007)年度税制改正により、減価償却制度が大幅に見直され、4月1日から施行されています。見直しのポイントと申告時の具体的な計算方法などについて、福田悦雄税理士に聞きました。

Q1 主な改正内容は

A 平成19年4月1日以後に取得する減価償却資産について、「償却可能限度額(取得価額の95%相当額)」および「残存価額」が廃止され、「新たな償却の方法」により耐用年数経過時点で残存簿価1円を残し、100%償却することができるようになりました。

ここでいう「残存価額」とは、例えばこれまでの定額法で償却費を計算する場合、「取得価額×0・9×定額法の償却率」と計算していましたが、この残り0・1部分が「残存価額」です。定率法の償却率も、この「残存価額」を考慮して償却率が決められていましたので、どちらの償却方法を使っても、耐用年数経過時点では取得価額の90%までしか償却できない計算になっていました。

また、一部の機械・装置の法定耐用年数が見直され、「半導体用フォトレジスト製造設備」が8年から5年、「フラットパネルディスプレイ又はフラットパネル用フィルム材料製造設備」が10年から5年に短縮されました。

この改正により損金に計上できる減価償却費が増えることとなるので、税負担が軽減されます。

これにより国税・地方税合わせて7400億円程度の減税となります。その恩恵の大部分は多額の設備投資をおこなっている大企業に集中し、中小零細企業では減税の恩恵は微々たるものに過ぎないことは明白です。

この改正は、平成19年4月1日以後に取得した資産から適用されますので、それ以前に取得したものとは計算方法が異なりますから注意が必要です。

Q2 個人事業者も対象になりますか。実際の申告書での扱いはいつからですか

A 法人だけでなく、個人事業者も平成19年4月1日以後に取得した資産から適用になります。

個人事業者の場合は、平成19年分の所得税の申告から適用になりますので、平成20年3月の確定申告では4月1日以後の取得と、3月31日以前の取得のものと計算方法が違ってきますから特に注意して申告書を作成してください。

Q3 平成19年4月1日以後取得のものの扱いは

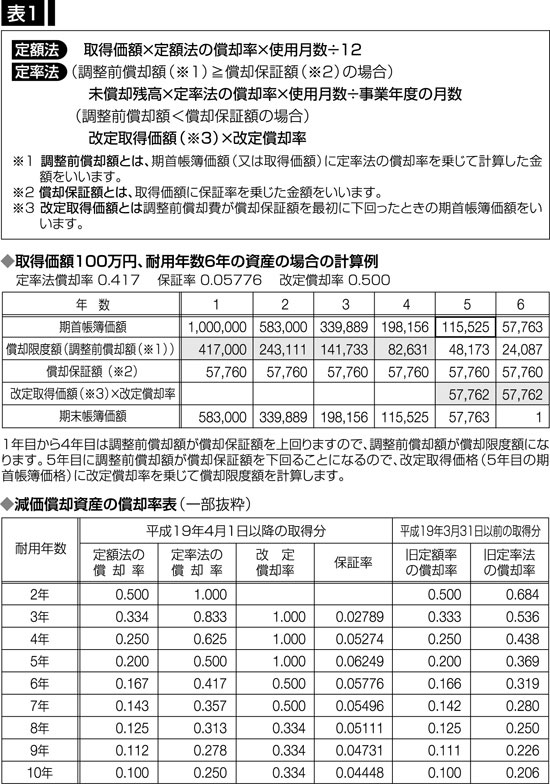

A 具体的な計算方法は表1のとおりです。

Q4 平成19年3月31日以前に取得したものの扱いは

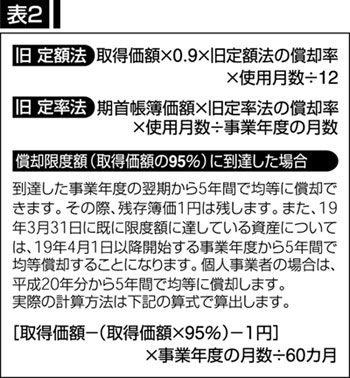

A これまでの償却方法をそのまま継続して適用しなければなりません。なお、今までの定額法・定率法は表2のように旧定額法・旧定率法と名称が改められています。

Q5 法人・個人事業者の具体的な記載方法は

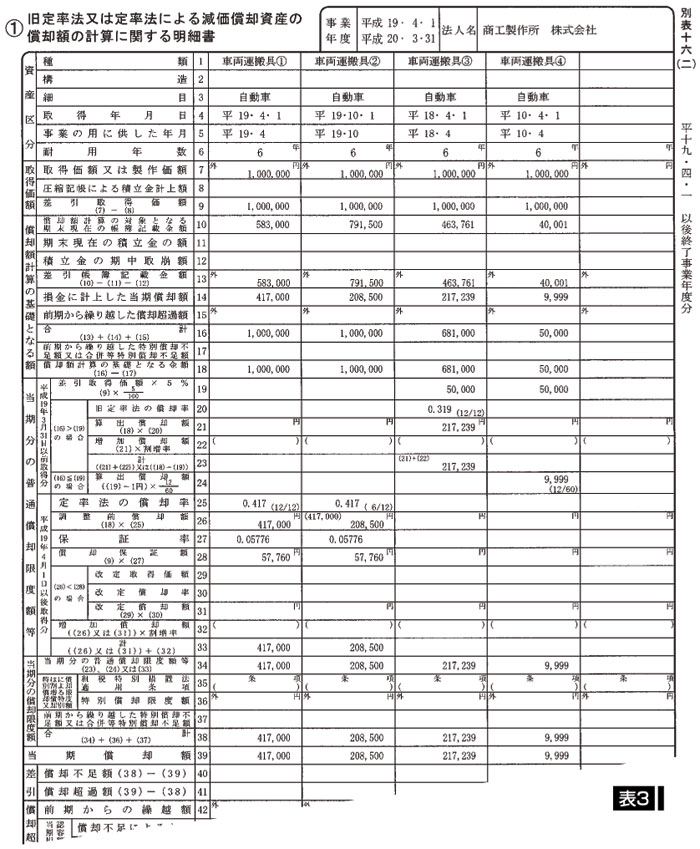

A 法人の定率法の場合は表3の別表16を参照してください。車両運搬具で(1)は平成19年4月1日以後取得で1年間通して使用した場合、(2)は19年4月1日以後の取得で期の途中に取得した場合、(3)は3月31日以前取得で償却限度額に達していないもの、(4)はすでに償却限度額に達している場合の記載例です。

個人事業者の場合は、まだ国税庁から様式の発表がないので、昨年までの表を使い、定率法の記載例(表4)を同様に(2)〜(4)の事例で作成してみました。

注意点としては、平成19年分ではすでに償却限度額に達した資産の5年均等償却はできず、平成20年分から償却することです。

Q6 減価償却の方法は変更できますか。また、その届け出について教えてください

A まず、平成19年4月1日以後取得した減価償却資産の償却方法については、3月31日以前に取得されたものと区分し、資産の種類ごと、事業所等ごとに償却の方法を選定して「減価償却資産の償却方法の届出書」を申告期限までに税務署長に届け出ることとされています。

この届け出をしなかった場合には、3月31日以前に選定されていた方法に準じて、旧定額法であれば定額法に、旧定率法であれば定率法を選定したとみなされることになっています。

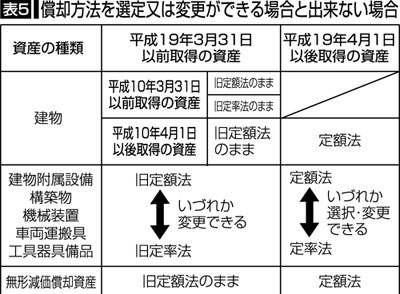

次に、償却方法の変更の手続きですが、これまでどおり変更しようとする事業年度開始の日の前日(個人事業者は変更しようとする年の3月15日)までに「減価償却資産の償却方法の変更承認申請書」を所轄税務署長に提出し承認を受けなければなりません。ただし資産の種類によっては変更できないものがあります。また、3月31日以前に取得した資産の償却方法を新たな定額法、新たな定率法に変更することもできません(表5)。

ただし、平成19年4月1日以後最初に終了する事業年度(個人の場合は19年分)において一度選定した償却方法を変更しようとする場合、申告書の提出期限までに償却方法の変更の届出書を税務署長に提出したときは、提出をもってその承認があったものとみなされる経過措置が設けられています。

|