| |

ここが危険・民主党の税制「改正」

民主党は昨年末、予算編成にかかわって2010年度「税制改正大綱」を発表。「給付付き税額控除」「納税者番号制」「歳入庁の創設」などが検討されています。憲法が要請する「生活費非課税」や「応能負担原則」などが抜け落ち、中小業者・庶民に負担を強いるというのは問題です。また、これらの先には消費税を増税する狙いがあります。税務調査における不答弁や無申告者に対する罰則の強化も打ち出しており、民主的な税制・税務行政に逆行する危険性をはらんでいます。

国民の情報を国家が管理

「納税者番号制」の導入

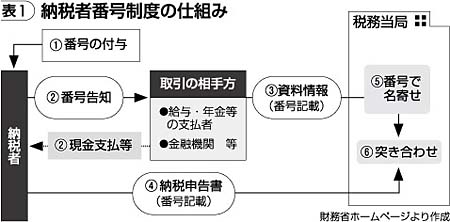

政府与党は社会保険庁(ことし日本年金機構に改称)を廃止し、歳入庁を創設するために「納税者番号制」を導入するとしています(表1)。

民主党は、歳入庁を創設する目的として、(1)税と保険料を一体的に徴収し、未納・未加入をなくす(2)所得の把握を確実に行うために、税と社会保障制度共通の番号制度を導入する(3)国税庁のもつ所得情報やノウハウを活用して適正な徴収と記録管理を実現する‐‐としています。財界の意向でもあり自民党政権でさえ実現できなかった共通番号制を、最優先にやってしまおうとしているのです。

究極の国家管理

日本にはすでに「納税者番号制」に匹敵するものがあります。国税庁の「KSKシステム」と総務省の「住民基本台帳の全国ネットワークシステム」がそれです。

01年11月に全国稼動したKSKシステムは、国会の承諾を経ずに全納税者に関する情報をオンラインシステムで国税庁が一元的に管理しています。

02年8月より開始している住基ネットは、全国民の氏名・生年月日・性別・住所の4情報を住民票コードで管理し、全国共通の本人確認情報を提供しています。

民主党が掲げる上記目的は、すでに存在する番号制や国税徴収法などで十分対応できているのです。

ところが、これらを一つの共通番号制で処理することは、国・地方すべての行政で使うという「国民総背番号制」にしたいということです。財産、負債、病歴などプライバシーについての究極の国家管理につながる危険があるだけに、国家の国民管理・プライバシー保護という点から、税制の「改正」の枠を超えた、慎重かつ十分な議論、検討がなされるべきです。

鳩山首相や原口総務相らは野党時代に、人権侵害の住基ネット廃止法案を提出しています。政権交代したから「過去の公約は無視」という姿勢は許せるものではありません。

人権侵害の恐れ

中小業者・国民の生活はどん底に陥っています。国税の滞納が出ると、税務署は生命保険や売掛金を情け容赦なく差し押さえ、廃業・自殺に追い込まれる事例が後を絶ちません。また、地方税や国民健康保険料(税)をはじめ年金の取り立ても激しさを増しています。

現行法でも、年金の滞納が悪質とみなされた場合、国税庁に徴収が委託できます。国税庁と日本年金機構(旧社会保険庁)が一体になった「歳入庁」ができれば滞納者がどんな目にあうか一目瞭然です。

国保の滞納世帯は2割を超えています。払いたくとも払えない国保の滞納で、短期証、資格証明書となり、医者にかかれず死亡者さえ出しているのが現状です。社会保険を滞納しているのは圧倒的に5人以下の零細な会社です。「共通番号制の導入」は、国民の生存権、財産権を侵害し、こうした人権侵害に拍車をかける恐れがあります。

最低生活費にまで税金が

給付付き税額控除

税金から一定水準の金額を差し引く税額控除。「給付付き税額控除」は、所得が低いため、所得税額がその一定水準に達しない場合、差額分を還付する制度です(本紙1月18日号詳報)。

現行の所得税の計算は、所得から各種の所得控除を差し引いた残額に、税率をかけて計算します。最低生活費に税金をかけないため、あるいは政策的に配慮するため、以下のような各種所得控除が設けられています。

それは(1)雑損(2)医療費(3)社会保険料(4)小規模企業共済等掛金(5)生命保険料(6)保険料(損害保険など)(7)寄付金(8)障害者(9)寡婦(夫)(10)勤労学生(11)配偶者(12)配偶者特別(14)扶養(15)基礎‐‐の各控除です。

民主党は、所得税に「給付付き税額控除」を導入する替わりに、これらの「所得控除」をなくそうと考えています。

その手初めとして、来年分の所得税から、0〜15歳までの扶養控除をなくすこと、16歳〜18歳までの特定扶養控除を25万円減らすことを、国会に提案しています。峰崎財務副大臣は「控除を基礎控除に一本化し、最終的には基礎控除を手当に振り換える」(日経2月5日付)と、「所得控除」を全廃する考えを語っています。

納税者にとって重要なのは「必要な生活費に課税しない」という原則を明確にし、その水準(課税最低限)を明らかにすることです。民主党は、課税最低限をどのような水準にするか、全く明らかにしていません。

財政の都合優先

「給付付き税額控除」では、財政の都合により給付額が安易に調整され、給付が名ばかりになる心配も指摘されます。実際、財源問題から公約どおりに「子ども手当」を満額の支給できるかどうか揺らいでいます。

税と社会保障の「共通番号」導入、税金と社会保険料を一緒に集める「歳入庁」創設との3点セットで、実施が検討されていることも問題です。

狙いは、税と保険料の効率的徴収。民主党内では、「給付付き税額控除で還付される部分は、優先的に保険料に回していく。歳入庁という仕組みで、実際に現金を給付する人は少なくなる」などと話し合われています。具体化が進む「子ども手当」の給付では、鳩山首相が一時、「給食費の滞納分を天引きする」考えを示しましたが、実務的条件が整わないことなどから、実施が見送られています。

これら3点セットの実施に向けた検討は、特に番号制の導入について菅財務相が「政権が交代したからこそできる」「1年程度で結論を出したい」と執着を示しています。5月にはいくつかの案をまとめるなど、急速に作業を進める構えです。

税と社会保険料の徴収強化

「歳入庁」の創設

「せめて食料品は非課税にするべきだ」との声が寄せられた消費税廃止各界連絡会の宣伝・署名行動(1月22日、東京・浅草)

民主党は政策集で「年金保険料のムダづかいを是正するため社会保険庁を廃止・解体し、業務を国税庁に吸収し、歳入庁を設置」することを明記しています。そして「毎年、1兆円弱の新規滞納」を問題とし、「徴税の適正化」を図るとしました。

10年度税制改正大綱では、「日本年金機構を廃止し、その機能を国税庁に統合、歳入庁を設置する方向で検討を進める」と具体化の方向を明らかにし、「自治体が希望する場合、地方税の徴収事務の受託も検討」するとしています。

生活費に食い込む逆進的な税制の下、過酷な取り立て・差し押さえにより自殺者まで出ている状況で、さらなる徴収強化は納税者を苦難の渕に追いやることにつながります。

現在、所得税・消費税などの徴収業務は国税庁、社会保障は厚生労働省や地方自治体、年金は日本年金機構(旧社会保険庁)と所管が分かれています。菅財務相は、税と社会保険料の徴収が別々に行われていることは「非常に非効率で透明性に欠ける」と「歳入庁」創設も合わせて検討すると話しています。アメリカ型の「歳入庁」を構想しているといわれていますが、アメリカ歳入庁は南北戦争の戦費調達のための収奪機構として設立された歴史があります。

中小業者・庶民に負担増

扶養控除の廃止

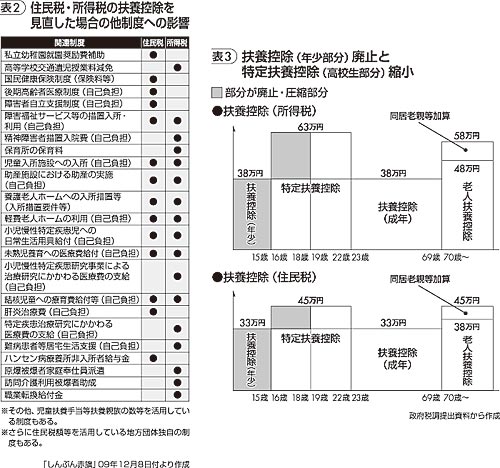

民主党政権は「子ども手当」「高校授業料の実質無償化」の財源として、扶養控除の廃止・縮小を打ち出しました(表3)。実施されれば、所得税・住民税が増税になります。それだけでなく国保料(税)、医療費や保育料など「雪だるま式」の値上げにつながります。

控除廃止の連鎖的な負担増は、政府資料で明らかになっているだけでも23項目に上ります(表2)。

それ以外にも自治体によっては、公営住宅の家賃などさまざまな公的サービスに連動し、低所得者層への負担増は必至です。

そもそも、子ども手当や高校授業料無償化と人的控除廃止には何の関係もありません。

日本国憲法は、国民に最低限度の生活(25条)を保障するよう国の責任を定めています。このために、税制は少なくとも生活費には税金をかけないこと(生活費非課税)が必要です。しかし、現行の所得税および住民税の課税最低限は、実際の生活費ばかりか生活保護基準より低いものになっています。

子ども手当などの財源は、大企業や大資産家への適正課税でまかない、構造改革によって拡大してきた貧困と格差を是正することが必要です。

民主党のマニフェストは「控除から手当へ」という観点から、配偶者控除廃止も提案しています。人的控除制度をどうするかは憲法の応能負担原則に基づく税制固有の問題です。もし諸控除を廃止するのであれば「基礎控除を300万円以上に引き上げる」(北野弘久日本大学名誉教授)べきです。その上で国民に必要な給付をするべきです。

要望はがきの運動を

全商連は、扶養控除廃止・縮小の撤回などを求めて、鳩山首相はじめ国会議員に要望はがきを送付することを呼びかけています。

|