| |

���ȉ��̕����́A���Œ��ւ̏����J�̎葱���ɂ���Ė��炩�ɂȂ������̂ł��B�ꕔ�s�J�������́i�s�J���j�ƋL�����Ă���܂��B

�ؔ[�����̒�~�Ɋւ���戵���ɂ��āi�����^�c�w�j�j

����12�N6��30��

���Œ�����

�@�ؔ[�����̒�~�Ɋւ���戵���ɂ��āA�ʓY�̂Ƃ����߂�����A����͂���ɂ��K�ɏ������ꂽ���B

�i��|�j

�ؔ[�����̒�~�̎�|�܂��A�ؔ[�����̒�~������K���ɏ������A���̌�������}�邽�߁A�ؔ[�����̒�~�����ɓ������Ă̋�̓I�Ȏ葱���߂���̂ł���B

�ʁ@�Y

�ؔ[�����̒�~�����̎戵���ɂ���

��P�@��{�I�ȍl����

�@�ؔ[�����̒�~�́A�ؔ[�҂ɂ����Œ����@�i�ȉ��u�����@�v�Ƃ����B�j��153���P���ɒ�߂鎖�R�ɊY������Ƃ��ɁA���̎҂ɂ��Ă̑ؔ[�����̎��s���~������̂ł���A�[�ł̗P�\���̗P�\�[�u�ƂƂ��ɁA�[�Ŋɘa�[�u�̈���Ȃ����̂ł���B�ؔ[�҂̔[�t���ׂ����łɂ��ẮA�d�ŕ��S�̌������������邽�߂ɂ��A���̊m���Ȓ����ɓw�߂Ȃ���Ȃ�Ȃ����A����A�ؔ[�҂ɂ��đؔ[�����̒�~�ɊY�����鎖�R������ɂ�������炸�ؔ[�����̒�~���s��Ȃ��ꍇ�ɂ́A�[�Ŋɘa�[�u�̓K���Ȏ��s�Ƃ����ϓ_����s�K�ł���݂̂Ȃ炸�A�ؔ[�����̎��s�s����Ӌ`���Ȃ����Ă̊Ǘ����̂��߂Ɏ����ʂ𓊓�������Ȃ����ƂƂȂ�ȂǁA�����̌������ɂ������邱�ƂɂȂ�A�S�̂Ƃ��āA�ؔ[�����ɂ�����m���Ȓ����ɂ��x�Ⴊ�����邱�ƂɂȂ�B

�@���������āA�ؔ[�����ɓ������ẮA�ؔ[�҂̎����c�����A���̎���ɑ�����������I�m�Ɏ��{���A���̌��ʁA�ؔ[�҂ɂ��āA�ؔ[���������s���邱�Ƃ��ł�����Y���Ȃ��ꍇ�A���͑ؔ[���������s����Αؔ[�҂̐����������������邨���ꂪ����ꍇ�Ȃǒ����@��153���P���ɒ�߂鎖�R�ɊY������Ƃ��ɂ́A�x�Ȃ��ؔ[�����̒�~���s�����Ƃɓw�߂�B

�@�Ȃ��A�ؔ[�����̒�~�ɓ������ẮA�d�ŕ��S�̌�������������ϓ_����A�{�戵���ɂ����Ĉꗥ�I�E�`���I�ɍs�����Ƃ̂Ȃ��悤���ӂ���B

��Q�@��~�������Ăɂ��Ă̒���

�P�@�u��~�����v�Y�����R

�@�ؔ[���Ăɂ��āA���̂����ꂩ�ɊY�����鎖�R������ꍇ�́A�����Ƃ��āu��~�����v�Ƃ��Ď��ĊǗ����s���B

�i�P�j�@�ؔ[���������T�N�ȏ�o�߂��Ă���Ƃ��i�ؔ[���Łi���ؐł��܂ށB�ȉ������B�j�ɑ������鉿�z�̍��Y�������������Ă���ꍇ�A��t�v���ɂ��ؔ[���łɑ�������z���������܂��ꍇ�A�[�ł̗P�\�A�����̗P�\�Ⴕ���͔[�t������s���Ă���ꍇ���͕s���\���Ă��s���Ă���ꍇ�������B�j�B

�i�Q�j�@�ؔ[�҂����łɎ��Ƃ��s���Ă��炸�A���A�ؔ[���������s���Ă��ؔ[���ł��ł��錩���݂��Ȃ��Ƃ��B

�i�R�j�@�ؔ[�҂̏��ݖ��͑ؔ[���������s�ł�����Y���s���ŁA�P�N�ȏ㒲�����p�����Ă������ł��Ȃ��Ƃ��B

�i�S�j�@�Ŋz���m�肵���Ƃ��ɂ����āA�ؔ[�҂ɂ��Ď��̂����ꂩ�ɊY�����鎖�R������Ƃ��B

�C�i�s�J���j

���@�ؔ[���ł��j�Y�鍐�O�̌����Ɋ�Â��Đ��������ŋy�єj�Y�鍐��̌����Ɋ�Â��Ĕj�Y���c�Ɋւ��Đ��������łł���ꍇ�ŁA���ɔj�Y�葱���I�����Ă��邱�ƁB

�n�@�ؔ[���ł���ЍX���葱�J�n�O�̌����Ɋ�Â��Đ��������łł���ꍇ�ŁA���ɐ��Z����e�Ƃ����ЍX���v��Ă��F���肳��Ă��邱�ƁB

�j�@����ٍς��邽�߂ɍ��Y�����n�������ƂɊ�����ĐŊz���m�肵�����̂ŁA���̉ېŎ��������画�f���đؔ[���ł��ł��錩���݂��Ȃ����ƁB

�z�@�j�ɏ����A�Ŋz���m�肵���Ƃ��ɂ����āA���̉ېŎ��������画�f���đؔ[���ł��ł��錩���݂��Ȃ����ƁB

�Q�@��~�������Ăɂ��Ă̒���

�i�P�j�@��~�����Ƃ������ẮA���̎��ĂɌW�鏈�����ыy�ъ����W�����Ɋ�Â��u�ؔ[�����̒�~�K�ۓ_���\�v�i�ʎ��l���P�j���쐬���A����ɂ����Ē������ׂ������i�ȉ��u�⊮���������v�Ƃ����B�j�m�ɂ�����A�ؔ[�����̒�~�̓K�ۂɂ��Ă̒������s���B

�i�Q�j�@��L�P�́i�S�j�ɂ���~�����Ƃ������ẮA�ؔ[�������ɂ����āA�ېŎ������Ɋ�Â��u�ؔ[�����̒�~�K�ۓ_���\�v���쐬����B

�@���̏ꍇ�ɂ́A��L�P�́i�S�j�̃��ɂ���~�����Ƃ������Ă̕⊮���������́A�j�Y���c�ɑ����Ȃ����Y�i���R���Y�j�̗L���A��[�ŋ`���Y�������̗L���y�ю��R���Y�ɂ��Ă̍��Q�s�Y�����R�̗L���Ƃ��A�܂��A�P�́i�S�j�̃n�ɂ���~�����Ƃ������Ăɂ����ẮA��[�ŋ`���Y�������̗L���Ƃ���B

�i�R�j�@�⊮���������ɂ��āA�Ⴆ�A�����Ώێғ��̎��S�A���ݕs���i�s�J���j�x�p�ƁE�|�Y���̂��߁A����܂ł̒������画�f���č���R�N���x�������p�����Ă��A�����Ώێ������ؖ����邽�߂ɕs���Ȏ����̎��W���ł��Ȃ��ƔF�߂���ꍇ���A�𖾂ł��Ȃ����Ƃɂ��Ă�ނȂ����R������ꍇ���͒����𗹂����Ƃ��Ă�������̎��v���Ȃ��ƔF�߂���ꍇ�ɂ́A�Ŗ������ʍ��Œ��������͓������Œ������i�������Œ������̒u����Ă��Ȃ��Ŗ����ɂ����Ă͑����ے��Ƃ��A���ŋǁi���ꍑ�Ŏ��������܂ށB�ȉ������B�j�ɏ�����Ă�����ʐ��������ے��A���ʍ��Œ������y�ѓ������Œ��������܂ށB�ȉ��u���������v�Ƃ����B�j�𒆐S�Ƃ������Ă̌�����ɂ�錟���Ȃǂ�T�d�ɍs������A���̒������I�����邱�ƂƂ��č����x���Ȃ��B

��R�@�ؔ[�����̒�~�v���̏[�����f����ꍇ�̗��ӎ���

�@�ؔ[�����̒�~�̗v���ɓ����邩�ǂ����́A���̎����ɗ��ӂ��Ĕ��f����B

�P�@��ʓI���ӎ���

�i�P�j�@��t�v�������Ă���ꍇ

�@�ؔ[�҂̍��Y�ɂ��ċ��������葱���s���A���s�@�ւɑ����t�v���i�Q���������y�сu�ؔ[�����Ƌ������s���Ƃ̎葱�̒����Ɋւ���@���v�Ɋ�Â���d�����������܂ށB�j�����Ă���ꍇ�ŁA�����̎��s�@�ւ���̔z�����錩���݂�����Ƃ��ɂ́A�����Ƃ��đؔ[�����̒�~���s��Ȃ��B

�i�Q�j�@��[�ŋ`���ғ�������ꍇ

�@��[�ŋ`���ҁA���n�S�ۍ��Y�A�A�є[�t�`���ҁA�ۏؐl�y�ѕ���ۏؐl������ؔ[�ŋ��̒������ł���ꍇ�ɂ́A�ؔ[�����̒�~���s��Ȃ��B

�@�Ȃ��A��[�ŋ`���Җ��͕ۏؐl�ɂ��đؔ[�����̒�~���R������ꍇ�ɂ́A�����̎҂ɑ��Ă͑ؔ[�ҁi�傽��[�Ŏҁj�ɊW�Ȃ��ؔ[�����̒�~�����邱�Ƃ��ł���B

�i�R�j�@�����i�ׂ̒�N�����݂�����ꍇ

�@���Q�s����i�ׁA���`�ύX�i�ׂȂǁA�����i�ׂ̒�N�����݂�����ꍇ�ɂ́A�����Ƃ��āA�ؔ[�����̒�~���s��Ȃ��B

�i���j�����@��187���e���ɊY������ꍇ�ɂ́A�����Ƃ��đؔ[�����̒�~���s��Ȃ��B

�i�S�j�@�ېŏ������͑ؔ[�����ɂ��Ă̑��ׂ��W�����Ă���ؔ[������ꍇ

�@�ېŏ������͑ؔ[�����ɂ��ĕs���\���Ė��͑i�ׂ��W�����Ă���ؔ[������ꍇ�ɂ́A�����Ƃ��đؔ[�����̒�~���s��Ȃ��B

�Q�@�P���v���̏[�����f����ꍇ�̗��ӎ���

�@�����@��153���P����P���ɂ��ؔ[�������~����ꍇ�ɂ́A�����@��{�ʒB�i���a41�N�W��22���t�����S�\13�O�T�ۋ����u���Œ����@��{�ʒB�̑S�������ɂ��āv�i�@�߉��ߒʒB�j�������B�ȉ������B�j��153���W�Q�ɂ�肻�̗v���̏[�����f����ق��A���̎����ɗ��ӂ���B

�i�P�j�@���Ɍf������Y�������������Ă���ꍇ�ɂ����āA���̍��Y�ɂ��ĕK�v�Ȕ��p�葱�i���ӌ_��ɂ�锄�p�̊������܂ށB�j���s���Ă����p�ł��錩���݂��Ȃ��Ƃ��́A���̍��Y�́A�ؔ[���������s���邱�Ƃ��ł�����Y�ɓ�����Ȃ����̂Ƃ���B

�C�@�������O��������ړI�̂��߂ɋ�����Ă�����Y�i���Y���Y�̎g�p�����Ă���ƁA���̍��Y�ł����Ă��̌����ړI���B������ƔF�߂���ꍇ�������B�j

�i���j��L�̍��Y�ɂ��ẮA���̍��Y�ɂ����Q�W��L����҂ɑ��C�Ӕ��p�̂��傤�悤���s������ŁA�ؔ[���������s���邱�Ƃ��ł�����Y�ɓ�����Ȃ��Ƃ̔��f������B

���@�������Y�̐����`�A�ЊQ���̑���ނȂ�����ɂ���č��������ɔ�r���Ē������قȂ邱�ƂƂȂ������Y�i�l�דI�Ȍ����ɂ�荷�����Y�̌��������قȂ邱�ƂƂȂ����Ƃ��́A���̌����������N�����҂ɑ���������A���Q�����������̖@�I��i���u���邱�Ƃ��ł��Ȃ����ʂ̎������Ƃ��A�y�т��̒������قȂ邱�ƂƂȂ����������ؔ[�҂̐ӂɋA���Ȃ��Ƃ��Ɍ���B�j

�n�@��O���҂����Ɍf���鎖�R�̂�����ɂ��Y�������

�i�C�j�@�������s�̑ΏۂƂȂ���Y��L���Ȃ����ƁB

�i���j�@�������𗚍s���Ă��邪�A���ς܂łɂ����ނ�10�N�ȏ�̒����Ԃ�v���邱�ƁB

�i�n�j�@�i���j�̒����Ԃ�v���闝�R���A�_��㖔�͖@����̌����Ɋ�Â����A����O���҂̎��͂Ɋ�����邱�ƁB

�i�j�j�@��O���҂̎��͂����ɗ��s���̋��z����ƔF�߂��Ȃ����ƁB

�i�Q�j�@�旧�i�ׂ��N���邱�Ƃɂ��@���ǂƂ̋��c������Ȃ��������y�э��ŏז������旧�i�ׂ��N���邱�Ƃɂ��ĕs�K���ƔF�߂��������́A�ؔ[���������s���邱�Ƃ��ł�����Y�ɓ�����Ȃ����̂Ƃ���B

�i�R�j�@���O�ɏ��݂�����Y�́A�ؔ[���������s�ł�����Y�ɓ�����Ȃ����̂Ƃ���B

�i�S�j�@�ؔ[�҂����Ƃ��p�����Ă���ꍇ�ɂ����āA���̂�����ɂ��Y������Ƃ��́A�ؔ[���������s���邱�Ƃ��ł�����Y���Ȃ��Ƃ��ɓ�������̂Ƃ���B

�C�@�ؔ[�҂��[�łɂ��Đ����Ȉӎv��L����ƔF�߂��邱�ƁB

�@���̏ꍇ�̔[�łɂ��Đ����Ȉӎv��L����ƔF�߂��邩�ǂ����́A���̔�����s�����Ƃ�����O�̂����ނ˂R�N�Ԃɂ����āA���̊��Ԓ��ɔ[���������B�������ł̔[�t�Ŋz�ɑ���������z�ȏ�̔[�t���s���Ă���A���A�ؔ[�҂ɂ��āA�ؔ[�����̒�~�������ꍇ�ɂ����Ă��A����V���ȑؔ[�������邨���ꂪ�Ȃ��ƔF�߂��邩�ǂ����������Ă��Ĕ��肷��B

�i���j�@�@�l�̑�\�ғ��������͔[�Ŏ҂̐e�����̑��[�Ŏ҂Ɠ���ȊW�̂���]�ƈ��ɑ����V���̎x���z���A���̎҂̉Ƒ��\��������݂Ē��������z�ƔF�߂���ꍇ�ɂ́A�[�łɂ��Đ��ӂ��Ȃ����̂Ƃ��Ď�舵���B

���@�����A�a���A���|�����̓������Y�y�ђI�����Y�i�d�|�i�����܂ށB�ȉ��u�������Y���v�Ƃ����B�j�ȊO�ɑؔ[���������s���邱�Ƃ��ł�����Y���Ȃ����ƁB

�n�@���̓������Y���ɂ��đؔ[���������s���邱�Ƃɂ��A�����ɂ��̎��Ƃ̌p��������ɂ��邨���ꂪ���邱�ƁB

�j�@�����[�t�\�͒����ɂ��Z�o���������ώx���\�����z�ɂ�薈�������[�t���p�������ꍇ�ɂ����āA���[�Ɏ���܂ł����ނ�10�N���x�̒����Ԃ�v���邱�ƁB

�@���̏ꍇ�̌����[�t�\�͒����́A���a51�N�U���R���t�����R�\�Q�ق��P�ۋ����u�[�ł̗P�\���̎戵�v�̂̐���ɂ��āv�i�@�߉��ߒʒB�j�ɒ�߂錩���[�t�\�͒����ɏ����čs�����ƁB

�z�@���͂̋}���ȉ������܂�Ȃ����ƁB

�@���̏ꍇ�̎��͂̉̌����݂́A���̔�����s�����Ƃ�����̒��O�̔N���i�@�l�ɂ��Ă͎��ƔN�x�Ƃ���B�ȉ������B�j�A���̑O�N���y�ёO�X�N���̂R�N�Ԃɂ����锄�㍂�ƌo�c���v�i���͏������z�j�̐��ځA���̕ԍϏA�o�c�Č���̗L���������Ă��Ĕ��肷��B

�i���j��L�̎戵���ɂ��ؔ[�����̒�~�����鍑�ł́A�ؔ[�҂����Ƃ��p�������Ŕ[�t������ƔF�߂�����̂Ɍ���B�Ȃ��A�����Ƃ��đؔ[�����̒�~���s�����O�R�N���̑ؔ[���ł͏��O����B

�R�@�Q���v���̏[�����f����ꍇ�̗��ӎ���

�@�����@��153���P����Q���ɂ��ؔ[�������~����ꍇ�ɂ́A�����@��{�ʒB��153���W�R�ɂ�肻�̗v���̏[�����f����ق��A���̎����ɗ��ӂ���B

�i�P�j�@�ؔ[�҂������֎~���Y�ȊO�ɍ��Y��L���Ă��Ă��A���������ň��萫���Ȃ����߂��̐����̈ێ�������ꍇ�i�ؔ[�҂̎�������Ƃ��ċ������ɂ����̂ł���Ƃ��́A�����@76���ɒ�߂鍷���֎~�z�Ɠ����̊z�ȉ��ŁA���A���v����ɂ���e�����̎�����������ł������̈ێ�������ƔF�߂���ꍇ�������B�܂��A�ؔ[�҂̎�������Ƃ��Ď��Ƃɂ����̂ł���Ƃ��́A�����[�t�\�͒����̌��ʁA�[�t�\�������Z�o���ꂸ�A���A���v����ɂ���e�����̎�����������ł������̈ێ�������ƔF�߂���ꍇ�������B�j�A�}�{�e�����܂߂��ؔ[�҂̐������ێ����邽�߂ɂ��̍��Y����ɏ[�Ă���ꍇ�i����P�N���x�̊Ԃɂ��̍��Y�����ނȂ��x�o�ɏ[�Ă��ԂɂȂ邨���ꂪ����ƔF�߂���ꍇ���܂ށB�j���͂��̍��Y�����ɐ����̗p�ɋ�����Ă��萶���̈ێ��ɕK�v�s���ƔF�߂���ꍇ�ɂ́A�����������������邨���ꂪ����Ƃ��ɓ�������̂Ƃ���B

�i�Q�j�@�ؔ[�҂̋��Z�p���Y����������Ƃ��ɂ����āA�����ی�@�̓K�p���Ȃ���Ȃ�Ȃ��قǂł͂Ȃ����A���̂�����ɂ��Y������ꍇ�́A�����������������邨���ꂪ����Ƃ��ɓ�������̂Ƃ���B

�C�@�ؔ[�҂ɂ��ĘV��͕a�C�A�������̑�����ɏ����鎖��������A�ؔ[�ҋy�ѐ��v����ɂ���e���̎����̍��v�������@76���ɒ�߂鍷���֎~�z�Ɠ����̊z�ȉ������Ȃ��A����R�N���x�̊Ԃɂ����Ă����̉������܂�Ȃ����ƁB

���@���̍��Y���A�ؔ[�҂̐����ɂƂ��ĕK�v�Œ���̂��̂ł��邱�ƁB

�@���̏ꍇ�ɂ����āA�K�v�Œ���̂��̂ł��邩�ǂ����́A���̍��Y�̗��n�����������Ă��āA�Љ�ʔO��K�v�Œ���x�̂��̂ƔF�߂��邩�ǂ����ɂ�蔻�肷��B

�n�@���Z�p���Y�����������ꍇ�ɂ����āA�ؔ[�҂��e�����̑��̎҂Ɠ������邱�Ƃ��s�\�ł���A���A�V���Ȑ����̖{���ƂȂ�ׂ��A�p�[�g���̒��ɗv�����p���i���z��p�y�э���P�N�Ԃ̉ƒ������z���܂ށB�ȉ������B�j��L���Ȃ��ƔF�߂��邱�ƁB

�j�@���Z�p���Y�������������Ă���ꍇ�ɂ����āA���łɗ�シ����d���ہA��������L����҂̎Q�����������͋������s�ɂ�荷���������Ȃ����ƁB

�@�Ȃ��A�Q����������������ꍇ�ɂ����Ă��A�����������ғ������̌������s�g���Ȃ��ƔF�߂���Ƃ��́A�Q�������������Ȃ����̂Ƃ��ď�������B

�i���j�P�@���ɊY������ꍇ�ɂ́A�����Ƃ��āA�����������������邨���ꂪ����Ƃ��ɓ�����Ȃ����Ƃɗ��ӂ���B

�@�@�y�n�݂̂���������ꍇ

�A�@���Z�p���Y�����������ꍇ�ɂ����āA�ؔ[�҂Ɍ�t���ׂ��c�]�����ؔ[�҂̐V���Ȑ����̖{���ƂȂ�ׂ��A�p�[�g���̒��ɗv���p���ɑ�������z����ƌ����܂��ꍇ

�B�@���̍��Y�ɑ�O�҂̍���S�ۂ��邽�߂̒�������ݒ肳��Ă���ꍇ�ɂ����āA���̔�S�ۍ��ٍ̕ςɔ����������̍s�g�������ɉ\�ȏꍇ

�Q�@����ۏؐl�i�l�Ɍ���B�j�ɂ��āA�ЊQ����ނȂ����R������A��L�i�Q�j�̃C����j�̂�����ɂ��Y������ꍇ�ɂ́A�����������������邨���ꂪ����Ƃ��ɓ�������̂Ƃ��āA�S�ۂ̉��������č����x���Ȃ��B�������A�ؔ[�҂������Y�ł���ꍇ�Ɍ���i���̕���ۏؐl���͑����Ŗ@34���ɂ��A�є[�t�ӔC���҂����݂���ꍇ�������B�j�B

�i�R�j�@��Ƃ��đ����ł�ؔ[���Ă���ؔ[�҂̌ŗL���Y����������Ƃ��ɂ����āA���̂�����ɂ��Y������ꍇ�ɂ́A�����������������邨���ꂪ����Ƃ��ɓ�������̂Ƃ���B

�C�@�ؔ[�҂��A�������Y�̑啔���𑊑��Ŕ[�t�̂��߂ɏ[�ĂĂ���ȂǁA�����ł̔[�łɂ��Đ��ӂ�����ƔF�߂��邱�ƁB

���@���̌ŗL���Y���A�ؔ[�ҋy�ѐ��v����ɂ���e���̐����̈ێ����͎��Ƃ̌p���ɕK�v�Ȃ��̂ł���A���̍��Y�����������ꍇ�ɑؔ[�ҋy�ѐ��v����ɂ���e���̎��͂���݂Ă���Ɠ����x�̑�֎��Y���Ɏ擾���邱�Ƃ�����ƔF�߂��邱�ƁB

�n�@�����[�t�\�͒����ɂ��Z�o���������ϔ[�t�\�����z�ɂ�薈�������[�t���p�������ꍇ�ɂ����āA���[�Ɏ���܂ł����ނ�10�N���x�̒����Ԃ�v���邱�ƁB

�i���j�@�P�@�ؔ[�҂̌ŗL���Y�̊����́A�ؔ[�����̎��s�Ɏx�Ⴊ�Ȃ�����A���̎҂̑��������������Y�������ɕt���Ă��Ȃ����̒������ׂ��z�ɕs������ƔF�߂���ꍇ�ɍs���悤�w�߂邱�ƁB

�Q�@�����Ŗ@34���ɒ�߂�A�є[�t�ӔC���҂̌ŗL���Y����������Ƃ��ɂ����āA��L�i�R�j�̃C����n�ɓ�����ꍇ�ɂ́A�����������������邨���ꂪ����Ƃ��ɓ�������̂Ƃ���B

�S�@�R���v���̏[�����f����ꍇ�̗��ӎ���

�@�����@��153���P����R���ɂ��ؔ[�������~����ꍇ�ɂ́A�����@��{�ʒB��153���W�S�ɂ�肻�̗v���̏[�����f����ق��A���ɗ��ӂ��Ĕ��f����B

�i�s�J���j

��S�@�ؔ[�����̈ꕔ��~

�@��~�����Ƃ��鎖�Ă����̂����ꂩ��ɊY������Ƃ��ɂ́A���ꂼ��Ɍf������z���T�������c�Ŋz�ɂ��āA�ؔ[�����̒�~������B

�i�P�j�@�ؔ[�����ɂ�荷�������������ɂ��āA���̑S�����͈ꕔ�̎旧�Ăɂ����ނ˂P�N�ȏ�̊��Ԃ�v����ƔF�߂���ꍇ�ɂ����āA���̍��������ƁA�ؔ[�����̒�~�����邱�Ƃ��ł���ƔF�߂���Ƃ��B

�@���̍������̊z

�i�Q�j�@���������葱�̎��s�@�ւɑ��Č�t�v�������Ă���ꍇ�ɂ����āA���̎��s�@�ւ���̔z������܂łɂ����ނ˂P�N�ȏ�̊��Ԃ�v����ƔF�߂���Ƃ��ŁA���A���̔z�������z�������ƁA�ؔ[�����̒�~�����邱�Ƃ��ł���ƔF�߂���Ƃ��B

�@�z�����邱�Ƃ��ł���ƔF�߂�����z

�i�R�j�@�ؔ[�����ɂ�荷�����������s���Y�ɂ��āA���̕s���Y���Č����ɕt���Ă����p�ł��Ȃ��ꍇ�i���ӌ_��ɂ���Ă����p�ł��Ȃ��ꍇ���܂ށB�j�ŁA����A�����ɂ����ނ˂P�N�ȏ�̊��Ԃ�v����ƔF�߂��A�����̍��Y����̔z�������z�������ƁA�ؔ[�����̒�~�����邱�Ƃ��ł���ƔF�߂���Ƃ��B

�@���̊����ɂ�蒥���ł���ƔF�߂�����z

�i���j�����ɂ�蒥���ł���ƔF�߂�����z�́A�����Ƃ��āA���̍��Y����̔z�������z�ɁA���̍��Y�̌��ω��z�̂����ނ˂R���̋��z���������z�Ƃ���B

�i�S�j�@��R�s�ؔ[�����̒◘�v���̏[�����f����ꍇ�̗��ӎ����t�̂Q�́i�S�j�̏ꍇ�ɂ����āA�ؔ[�҂����Ƃ��p�������Ŕ[�t���\�ƔF�߂���ؔ[���ł������ƁA�ؔ[�����̒�~�����邱�Ƃ��ł���ƔF�߂���Ƃ��B

�@���̎��Ƃ��p�������Ŕ[�t�\�ƔF�߂���ؔ[���ł̊z�i�������A�����Ƃ��đؔ[�����̒�~���s�����O�R�N���̑ؔ[���ł��������z�����x�Ƃ���B�j

��T�@�ؔ[�����̒�~�̎����葱

�P�@�ʑ��I����

�i�P�j�@�ؔ[��

�@�ؔ[�����̒�~������ꍇ�́u�ؔ[�ҁv�ɂ́A�A�є[�t�`���ҁA��[�ŋ`���ҋy�ѕۏؐl���܂܂�邪�A���̎҂͊܂܂�Ȃ����Ƃɗ��ӂ���i�����@��{�ʒB��153���W�P�Q�Ɓj�B

�C�@�J��ۑS�������̋K��̓K�p����[�Ŏҁi�ʑ��@38���R���j

���@�S�ە��̏������镨��ۏؐl�i�ʑ��@52���P���j

�n�@���n�S�ی��ҁi�����@24���P���j

�j�@�ۑS�������̋K��̓K�p���Ă���ҁi�����@159���P���j

�i�Q�j�@�ؔ[�����̒�~������Ŋz

�@�ؔ[�����̒�~�́A��S�s�ؔ[�����̈ꕔ��~�t�ɒ�߂�ꍇ�������A�ؔ[�Ŋz�̑S���ɂ��čs���B

�@�Ȃ��A��S�s�ؔ[�����̈ꕔ��~�t�ɒ�߂�Ƃ���ɂ��ؔ[�Ŋz�̈ꕔ�ɂ��đؔ[�����̒�~������Ƃ��́A�ؔ[�����̒�~�ʒm���ɂ��̎|��t�L����B

�i�R�j�@�ؔ[�����̒�~�̏�����

�@�ؔ[�����̒�~�́A�����̏��������s���B

�@�Ȃ��A�����̏��������قɂ��铯��̑ؔ[�҂ɂ��Ē�~�����Ƃ������ẮA���ꂼ��قȂ鏊�������Ƃɑؔ[�����̒�~�����邪�A���̏ꍇ�ɂ����ẮA���ɑؔ[�����̒�~���s�������̒����̏��������쐬�����ؔ[�����̒�~�K�ۓ_���\�i�ʁj�����Q�l�Ƃ��đؔ[�����̒�~�v���̑��ۂf����B

�Q�@���O���c��

�i�P�j�@���Œ��Ƃ̎��O���c

�@���ŋǒ��i���ꍑ�Ŏ����������܂ށB�ȉ������B�j�́A���ŋǂ����������~�����Ƃ��鎖�Ă̂����A�d�ŕ��S�̌����̎����̊ϓ_����ؔ[�����̒�~�����邱�Ƃɂ��A���ɐT�d�Ȕ��f��v����ƔF�߂����̂ɂ��ẮA���Œ������Ǝ��O�ɋ��c���s���B

�i�Q�j�@���ŋǒ��ɑ��鎖�O��\

�@�Ŗ������́A�ؔ[�����̒�~������ꍇ�ɂ����Ē�~�����Ƃ��鎖�Ă����ɊY��������̂ł���Ƃ��́A�ؔ[�����̒�~������O�ɍ��ŋǒ��֎��O�ɏ�\����B

�C�@�ؔ[�����̒�~�����悤�Ƃ���Ŋz�����ŋǒ��̒�߂���z����Ƃ��B

���@�ؔ[�����̒�~�̎��R����R�̂Q�́i�S�j�y�тR�́i�R�j�ɓ�����Ƃ��B

�R�@�ؔ[�����̒�~�̏����葱

�i�P�j�@�ؔ[�����̒�~�K�ۓ_���\�ɂ��m�F��

�@��~�����Ƃ��鎖�ẮA�ؔ[�����̒�~�K�ۓ_���\��ؔ[�����[�ɓY�t���Ē�����i�߁A�ؔ[�����̒�~������ɓ������ẮA�ؔ[�����̒�~�K�ۓ_���\�ɂ���āA�K�v�Ȏ����̒����𗹂��Ă��邩�ǂ������m�F����B

�i�Q�j�@�ؔ[�����̒�~���蒲�������̍쐬

�@���������z�v�Z���ɓY�t����؋����ށi���a50�N�Q��17�����ǂQ�\�S�ق��W�ۋ����u�Ǘ�������v�i�ҁj�̐���ɂ��āv�i�����^�c�w�j�j�̑�Q�͑�R�߂̑�W�̂P�́i�P�j�Q�Ɓj�̂����A�ؔ[�����̒�~���蒲�����y�є[�ŋ`�����Ō���̒������́A�����ނˎ��̋敪�ɂ��쐬����B

�C�@��~�Ŋz1,000���~�ȏ�̎���

�@�ʎ��l���S�̂P

���@�C�̎��Ă̂����A�������������ɏd�v�ƔF�߂Ďw�肷�����

�@�ʎ��l���S�̂Q

�i���j��~�Ŋz300���~�ȏ�1,000���~�����̎��Ăɂ��ẮA�ؔ[�����̒�~�K�ۓ_���\���؋����ނƂ���B

�i�R�j�@�ؔ[�����̒�~���c�y�ёؔ[�҂ւ̒ʒm

�@�ؔ[�����̒�~������Ƃ��́A�ؔ[�����̒�~���c���i�ʎ��l���Q�j���쐬���A���������̌��ق���B

�@���̏ꍇ�ɂ����āA�ؔ[�҂ɑ���ؔ[�����̒�~�������|�̒ʒm�i�����@153���Q���Q�Ɓj�́A���ʂɂ��s���B

�@�Ȃ��A�ؔ[�҂ւ̒ʒm�̔����Ɋւ��鎖���́A�����S������̂������������̎��܂Ƃ߂��s������̓������Œ������i�������Œ������̒u����Ă��Ȃ��Ŗ����ɂ����Ă͑����ے��Ƃ���B�ȉ��u�w�蓝�����v�Ƃ����B�j���w�肵������̎҂ɍs�킹�邱�ƂƂ���B�܂��A�ؔ[�҂̏��y�э��Y���s���ł��邱�Ƃ𗝗R�Ƃ��đؔ[�����̒�~�������ؔ[�҂ɑ��t�����ʒm���ɂ��ẮA�ʒm�����Ԃꂢ���ꎟ��w�蓝�����͓��Y�ʒm����ؔ[�����[���ɕ҂Ă���B

�i�S�j�@��[�ŋ`���ғ��ɑ���ؔ[�����̒�~

�@��[�ŋ`���Җ��͕ۏؐl�ɂ��đؔ[�����̒�~�������Ƃ��́A�傽��[�Ŏ҂ɑ��Ă���[�ŋ`���Җ��͕ۏؐl�ɑ���ʒm�ɏ������ʒm���A�����Ƃ��ď��ʂɂ��s���B

�i�T�j�@�Ǘ��S������ւ̘A��

�@�ؔ[�����̒�~�������Ƃ��́A�ؔ[�����̒�~���c���i���{�j���Ǘ��S������։�t����B

�i�U�j�@�ؔ[�����̒�~�Ǘ���̍쐬

�@�ؔ[�����̒�~���������ẮA����č��Ώۂ̔c����I�m�ɍs�����߂ɁA�ؔ[�����̒�~�Ǘ��듙�̊Ǘ����[���쐬���A����ɓo�ڂ���B

�S�@�ؔ[�����̒�~�̌��ʂɔ�������

�i�P�j�@�V���ȑؔ[�����̋֎~

�@�ؔ[�����̒�~�������Ƃ��́A���̒�~���Ԓ��́A���̒�~�ɌW�鍑�łɂ��āA�V���ɍ��Y�̍����������邱�Ƃ͂ł����A���ɍ��������������Y�ɂ��ẮA���̍��������������Ȃ���Ȃ�Ȃ����Ƃɗ��ӂ���i�����@��{�ʒB��153���W10�Q�Ɓj�B

�@�Ȃ��A��t�v���́A�ؔ[�����̒�~��������ł����Ă��s�����Ƃ��ł���B

�i�Q�j�@���[��

�@�ؔ[�҂���ؔ[�����̒�~�ɌW�鍑�ł̔[�t���������ꍇ�ɂ́A���̔[�t�������[���A�ߌ�[�������͌�t�v���ɌW�������́A�ؔ[�����̒�~�ɌW�鍑�łɏ[������i�����@��{�ʒB��153���W11�Q�Ɓj�B

�i�R�j�@�[�ŋ`���̏���

�C�@�R�N�Ԃ̌p���ɂ����Łi�����@153���S���j

�@�ؔ[�����̒�~�������ꍇ�ɂ����āA���̎��s�̒�~���R�N�p�������Ƃ��ɂ́A���̑ؔ[�����̒�~���������ł�[�t����`���͓��R�ɏ��ł��邱�Ƃɗ��ӂ���B

���@�����ɏ��ł����邱�Ƃ��ł���ꍇ�i�����@153���T���j

�@�ؔ[�����̒�~�������ꍇ�ɂ����āA���̂����ꂩ�ɊY������Ƃ��́A�����ɂ��̔[�ŋ`�������ł����č����x���Ȃ��B

�i�C�j�@���菳�F�����������l���A�����ɂ���ď��p�������ł�L����ꍇ�ɂ����āA�ؔ[���������s���鍂�Ƃ��ł��鑊�����Y���Ȃ��Ƃ��B

�i���j�@���U�����@�l���͉��U�̓o�L�͂Ȃ����p�Ƃ��ď������ƍĊJ�̌����݂��Ȃ��@�l�ɂ��āA�ؔ[���������s���邱�Ƃ��ł�����Y���Ȃ��A���͕s���ł���Ƃ��B

�i�n�j�@��ЍX���@�ɂ��Đ��v��̔F���肪�������ꍇ�ɂ����āA���ł��X�����ɓ�����ꍇ�ŁA���@��241��{���̋K��ɂ�肻�̉�Ђ��Ɛӂ����Ƃ��B

�n�@�[�ŋ`���̏��Ŋm�F��

�i�C�j�@�[�ŋ`�����Ŋm�F���c

�@�����@��153���S���̋K��ɂ��A�[�ŋ`�������ł����ꍇ���͒����@��153���T���̋K��ɂ��[�ŋ`�������ł�����ꍇ�i�ؔ[�����̒�~���Ԓ��Ɏ����̊����ɂ��[�ŋ`�������ł����ꍇ���܂ށB�j�ɂ́A�[�ŋ`�����Ŋm�F���c���i�ʎ��l���R���͂U�j���쐬���A���������̌��ق���B

�@�������A�����������̊ϓ_����A�؋����ނƂ��ĉ�v�����@�֒�o����K�v��������̂������A�A�L���ɂ�錈�c���͑ؔ[�����̒�~���c���̗]���ɂ����Č��c����ȂǓK�X�̕��@�ɂ�菈�����č����x���Ȃ��B

�i���j�@�[�ŋ`���̏��ł̒ʒm

�@�[�ŋ`���̏��ł̒ʒm�́A�ؔ[�����̒�~�̒ʒm�ɏ����čs���B

�i�n�j�@�Ǘ��S������ւ̘A��

�@�i�C�j�ɂ�茈�ق𗹂�����A�[�ŋ`�����Ŋm�F���c���i���{�j���Ǘ��S������։�t����B

�j�@���ؐł̏��œ�

�i�C�j�@�����@��153���S�����͑�T���̋K��ɂ��A�[�ŋ`�������ł����ꍇ�ɂ́A�ؔ[�����̒�~�̊��ԂɑΉ����鉄�ؐłɂ��Ă��A���̔[�ŋ`�������ł��邱�Ƃɗ��ӂ���i�����@��{�ʒB��153���W13�Q�Ɓj�B

�@���̏ꍇ�ɂ́A���ؐł̒�������y�іƏ����̎葱��v���Ȃ��B

�i���j�@�ؔ[�����̒�~�����������ꍇ�́A�ؔ[�����̒�~�̊��ԂɑΉ����鉄�ؐł�Ə�����i�ʑ��@63���P���j�B

�@�������A������R��������̓��̑O�܂łɐ����Ă���ꍇ�ɂ́A���̐��������Ȍ�̊��ԂɑΉ����镔���̋��z�ɂ��ẮA�Ə����Ȃ����Ƃ��ł���i�ʑ��@63���P�����������j�B

�@

�T�@��~���������̌v��I�E�����I���{

�@�ؔ[�����̒�~�����́A�[�Ŋɘa�[�u�̓K�ȓK�p�̊ϓ_���炻�̏������x�����邱�Ƃ̂Ȃ��悤�A�����v��ɐD�荞�ނȂǂɂ��v��I�E�����I�Ɏ��{����悤�w�߂�B

�U�@�R������

�i�P�j�@�ؔ[�����̒�~�ɍۂ��Ă̐R������

�@��~�����Ƃ��鎖�Ă̂����A�ؔ[�����̒�~�̗v���ɊY�����邩�ǂ����̔��f������ł���ȂǕ��G�Ȏ��ċy�ѓ����������K�v�ƔF�߂����ẮA�����Ƃ��ĐR���S���҂ɐR�����s�킹��B

�i�Q�j�@�Ŗ����ɂ�����R������

�@�Ŗ����ɂ�����R�������́A�����ނˎ��ɂ��s���B

�C�@�R���S���҂́A�w�蓝�����ɑ�����҂���w�蓝�������w�肷��B

���@���ʍ��Œ��������͓������Œ������́A�ؔ[�����̒�~���c���̌��ّO�ɁA�w�蓝�������o�R���Č��c�����i�W�������܂ށB�ȉ������B�j��R���S���҂ɉ�t����B

�n�@�R���S���҂́A���c�����̉�t�����Ƃ��́A���₩�ɓ��Y���Ă�ؔ[�����̒�~�����邱�Ƃɂ��Ė@�ߋy�ђʒB�ɓK�����Ă��邩�ۂ���R�����A���̌��ʂ����c�����ɖ���������A���c�������w�蓝�������o�R���ĒS��������ʍ��Œ��������͓������Œ������ɕԂꂢ����B

�j�@���c�����̕Ԃꂢ�������ʍ��Œ��������͓������Œ������́A�R���S���҂���w�E��������������ꍇ�ɂ͕K�v�Ȑ����[�u���u������A�ؔ[�����̒�~�ɂ��Č��ق��s���B

�i�R�j�@���ŋǂɂ�����R������

�@���ŋǓ��ʐ�������̐R�������́A�Ŗ����ɂ�����R�������ɏ����čs���B

�@���̏ꍇ�A�R���S���҂́A���ʐ��������ے��i���ʐ����������ۂ��u����Ă��鍑�ŋǂɂ����Ă͓��ʐ����������ے��A���ʐ��������ۖ��͓��ʐ����������ۂ��u����Ă��Ȃ����ŋǂɂ����Ă͓��������̎��܂Ƃ߂��s������̓������Œ������B�j�̉��ɐ݂���B

��U�@����葱

�P�@����č�

�i�P�j�@�ړI

�@�ؔ[�����̒�~���������ẮA�d�ŕ��S�̌������m�ۂ���ϓ_����A���̍��̒�߂�Ƃ���ɂ��A�ؔ[�����̒�~���p�����邱�Ƃ̓K�ۂ��č�����B

�i�Q�j�@����č��̑Ώ�

�@����č��́A�O�����N�x�ȑO�ɑؔ[�����̒�~���������Ăɂ��āA�u�ؔ[�����̒�~����č��Ă��v�i�ʎ��l���T�̂P�j���쐬�̏�A���{����B

�@���������āA���������́A�����N�x���ɂ����đؔ[�����̒�~�Ǘ��듙�ɂ��č��Ώێ��Ă�c�����A�����Ƃ��Ď����N�x���܂łɂP����x����č������{����悤�z������B

�@�Ȃ��A���̏ꍇ�ɂ����āA���Y�����N�x���ɔ[�ŋ`�������ł��錩���݂̂��̂ɂ��ẮA�[�ŋ`�����Ō����N�����̂����ނ˂R���O�܂łɎ��{����悤�z�ӂ���B

�i�R�j�@����č��̎��{�

�C�@���ݔ����҂ɑ���č�

�@��~�����ɂ������̑S���ɂ��Ď��n�Ɋč����s���B

�@�������A��~�Ŋz���Ŗ����������Ăɂ��Ă͂����ނ�30���~�ȉ��̂��́A�܂��A���ŋǏ������Ăɂ��Ă͂����ނ�100���~�ȉ��̂��̂̂����A�V�K�ېł̂Ȃ����̂́A����ɉ��������Ɖ�ɂ�钲�����ȈՂȕ��@�ɂ���ď������č����x���Ȃ��B

�i���j�@�ؔ[�����̒�~�������ؔ[�҂ɑ��ẮA�I���ƍ����s�����ۂɂ́A��~�Ŋz�̒ʒm���s�����ƂƂ���B

���@���ݕs���҂ɑ���č�

�@�ؔ[�҂̏��y�э��Y���s���ł��邱�Ƃ𗝗R�Ƃ��đؔ[�����̒�~���������̂́A���̏��݊m�F�ɓw�߂�B

�@�Ȃ��A���݂��m�F�ł������̂́A�C�̊č����s���B

�Q�@�ؔ[�����̒�~�̎����

�i�P�j�@�ؔ[�����̒�~�̎�����c

�@�ؔ[�����̒�~�����҂��A��~��R�N�ȓ��ɂ����Ē����@��153���P���e���̂�����ɂ��Y�����Ȃ����ƂƂȂ����ꍇ�ɂ́A�ؔ[�����̒�~���������B

�@�ؔ[�����̒�~���������Ƃ��́A�ؔ[�����̒�~������c���i�ʎ��l���V�j���쐬���A���������̌��ق���B

�i�Q�j�@�ؔ[�����̒�~�̎���ʒm

�@�ؔ[�����̒�~�̎���̒ʒm�́A�ؔ[�����̒�~�̒ʒm�ɏ����čs���B

�i�R�j�@�Ǘ��S������ւ̘A��

�@�i�P�j�ɂ�茈�ق𗹂�����A�ؔ[�����̒�~�̎�����c���i���{�j���Ǘ��S������։�t����B

�l���ڎ�

�l���P�i���̂P�j�A�i���̂Q�j�@�ؔ[�����̒�~�K�ۓ_���\�c12

�l���Q�@�ؔ[�����̒�~���c���c14

�l���R�@�ؔ[�����̒�~���[�ŋ`�����Ō��c���c16

�l���S�̂P�i���̂P�j�@�ؔ[�����̒�~���蒲�����c18

�V�@�S�̂P�i���̂Q�j�@�l�p�c20

�V�@�S�̂P�i���̂Q�j�@�@�l�p�c22

�V�@�S�̂P�i���̂R�j�@�c24

�l���S�̂Q�i���̂P�j�@�ؔ[�����̒�~���蒲�����c26

�V�@�S�̂Q�i���̂Q�j�@�c28

�V�@�S�̂Q�i���̂R�j�@�l�p�c30

�V�@�S�̂Q�i���̂R�j�@�@�l�p�c32

�V�@�S�̂Q�i���̂S�j�@�c34

�V�@�S�̂Q�i���̂T�j�@�c36

�V�@�S�̂Q�i���̂U�j�@�c38

�V�@�S�̂Q�i���̂V�j�@�c40

�V�@�S�̂Q�i���̂W�j�@�c42

�V�@�S�̂Q�i���̂X�j�@�c44

�V�@�S�̂Q�i����10�j�@�c46

�V�@�S�̂Q�i����11�j�@�c48

�l���T�̂P�i���̂P�j�@�ؔ[�����̒�~����č��Ă��c50

�V�@�T�̂P�i���̂Q�j�@�c52

�l���U�@�[�ŋ`�����Ŋm�F���c���c54

�l���V�@�ؔ[�����̒�~������c���c56

�i�l���쐬��̋��ʓI�Ȓ��ӎ����j

�P�@�L�ڎ����̒���

�@���̎戵�v�̂Œ�߂�e��̗l���y�т��̋L�ڗv�̂ɂ��ẮA�e���ŋǂɂ����ĕK�v�ɉ����A���v�̕ύX���͒��������č����x���Ȃ��B

�Q�@���ŋǂɂ�����l���̍쐬

�@���̎戵�v�̂ɒ�߂�l���̂ق��e���ŋǂɂ����ĕK�v�ɉ����K�X�̗l�����쐬���邱�ƂƂ��č����x���Ȃ��B

�R�@�p���̍���

�@���̎戵�v�̂ŗl�����߂��p���́A�j�r�j�V�X�e���ō쐬�������̂̂ق��́A�e���ŋǂɂ����č�������B

�@�Ȃ��A�]�O�̗l�������Ďg�p���邱�Ƃ��ł�����̂ɂ��ẮA�ł��邾������Ďg�p����B

�l���P

�k�����v�́l

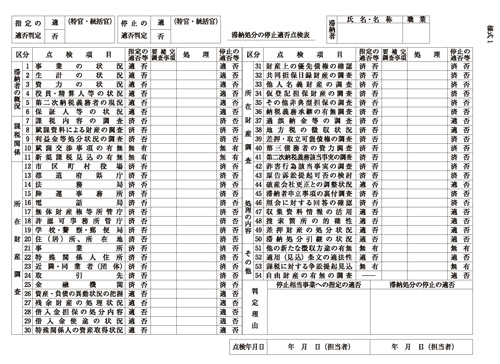

�P�@�u�ؔ[�����̒�~�K�ۓ_���\�v�́A�ؔ[���Ăɂ���~�����Ƃ����ꍇ�ɍ쐬����B

�Q�@�u�w��̓K�۔���v���́A�S���҂����̕\���쐬���A��~�������ĂƂ��邱�Ƃɂ����������Ɏw�������߂��Ƃ��ɁA�����������K�ۂ̔�����s���ĉ���B

�R�@�u��~�̓K�۔���v���́A�S���҂��ؔ[�����̒�~�����邽�߁u��~�̓K�ۓ��v�������Ē�o�����Ƃ��ɁA�����������K�ۂ̔�����s���ĉ���B

�S�@�u�w��̓K�ۓ��v���y�сu��~�̓K�ۓ��v���́A�������s������̏ɂ��u�K�v�A�u�ہv�A�u�L�v���́u���v�̂����ꂩ�����ň͂ށB

�@�������A���Ă̐�����Ó����Ȃ��_�����ڂɂ��ẮA�ΐ��\������B

�T�@�u�v�⊮���������v���́A�����������������ۂɁu�ہv���́u�L�v�Ƃ��ꂽ�_�����ڂɂ��āA�X�Ɏ����̊m��ɕK�v�Ȓ����������ł��鎖�����ȋL����B

�U�@�u�����N�����v���y�сu�����v���́A�v�⊮���������̂��鍀�ڂɂ��Ă̕⊮�����N�����y�ђ������ʂ��ȋL����B

�V�@�u���藝�R�v���́A����̗��R���������ȋL����B

�@�������A�u�敪�v���̔ԍ�26�Ȃ���50�̓_�����ڂɂ��ėv�⊮�����������������Ă�ؔ[�����̒�~�������ĂɎw�肷��ꍇ�ɂ́A����̗��R���ڋL����B

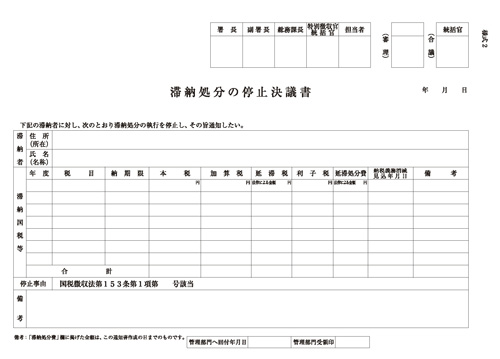

�l���Q

�k�����v�̓��l

�P�@�u�ؔ[�����̒�~���c���v�́A�����@��153���P���̋K��ɂ��A�ؔ[�����̒�~������ꍇ�ɍ쐬����B

�Q�@�ؔ[�����̈ꕔ��~������ꍇ�ɂ́A���̌��c���̕��������Ďg�p����B

�@�Ȃ��A�ؔ[�҂ɑ��đ��B����ʒm���́u���l�v���ɂ́A�u�i���j��L�ȊO�̑ؔ[���łɂ��ẮA�ؔ[�����̒�~�����Ă���܂��炲���Ӊ������B�v�Ȃǂ̕�����t�L����B

�R�@���̌��c�ɓ������ẮA�K�v�ɉ����ĕ��ە���ɍ��c�ɕt���i���a62�N�U���Q���t�����Q�\�P�ق�11�ۋ����u���ے����W�ہE����̘A�g�����ɂ��āv�i�����^�c�w�j�j�̕ʎ��R�́i�R�j�̃C�j�B

�S�@���̌��c���̕��{�́A�Ǘ�����ɉ�t����B

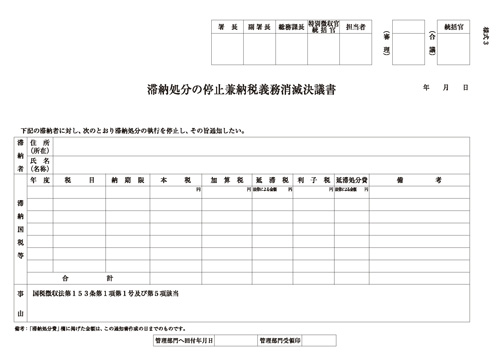

�l���R

�k�����v�̓��l

�P�@�u�ؔ[�����̒�~���[�ŋ`�����Ō��c���v�́A�����@��153���P���y�ё�T���̋K��ɂ��A�ؔ[�����̒�~�y�є[�ŋ`�����ł�����ꍇ�ɍ쐬����B

�Q�@���̌��c�ɓ������ẮA�K�v�ɉ����ĕ��ە���ɍ��c�ɕt���i���a62�N�U���Q���t�����Q�\�P�ق�11�ۋ����u���ے����W�ہE����̘A�g�����ɂ��āv�i�����^�c�w�j�j�̕ʎ��R�́i�R�j�̃C�j�B

�R�@���̌��c���̕��{�́A�Ǘ�����ɉ�t����B

|