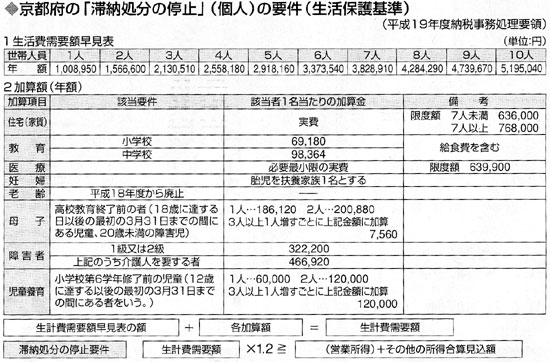

トップページ > 国保・年金のページ > 国保 > 全国商工新聞 第2784号 6月4日付

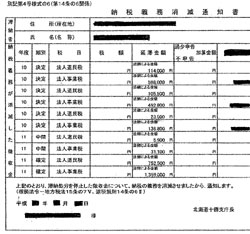

【特集】6月大増税(住民税、国保料・税)ストップ!世論で包囲し負担軽減を 払えなくなったら「納税緩和措置」の活用ぜひ