全商連とは

|

活動

|

方針・決議

|

署名

|

宣伝資料

|

調査

|

婦人部

|

青年部

|

共済会

|

商工研究所

|

発行案内

|

入会申込

|

リンク

トップページ

>

国保・年金のページ

>

国保

>

全国商工新聞 第2784号 6月4日付

国保 国保

【特集】6月大増税(住民税、国保料・税)ストップ!世論で包囲し負担軽減を

知らないと損、減免できるしくみ

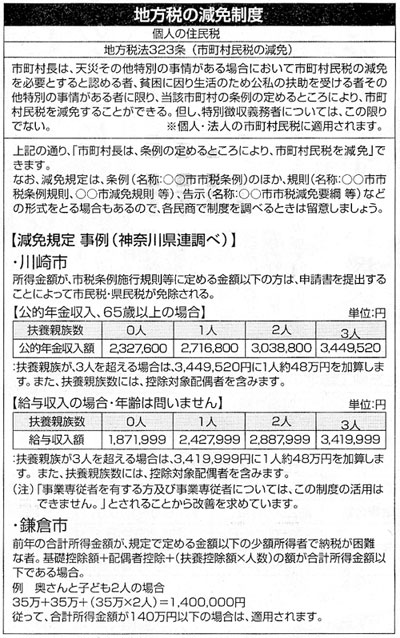

地方税の減免

地方税の減免要件は、各地方自治体の税条例により、税目ごとに定められています(下の表)。

税条例は地方税法の定めにより(地方税法3条)、すべての自治体が持っています。名称は、○○市税条例、○○町税条例、○○村税条例および○○特別区税条例などとされ、ほとんどがホームページで公表されています。

(1)各自治体の税条例の内容を調べ、減免規定を活用しましょう。

(2)具体的な条件は、規則や要綱に規定している場合もあります。条例とともに調べましょう。

(3)内容は一様ではありません。同一県内でもかなりの格差が見られます。遅れた規定は改善を迫りましょう。

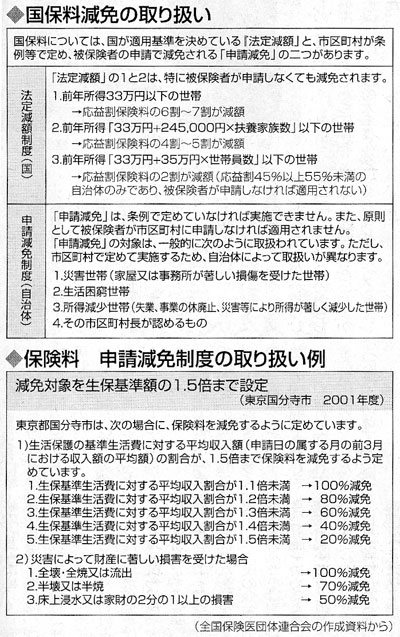

国保の減免を

国保料(税)の減免には、国が基準を決めた法定減免(一部申請)と自治体が独自に定める申請減免があります(下の表)。

(1)法定減免‐前年所得をもとに市町村が実施します。7割軽減、5割軽減に当たる場合、申請は不要ですが、2割軽減は申請が必要なので注意しましょう。

(2)申請減免‐法定減免には該当しないが、生活が困窮している世帯や著しく所得が減少した世帯を対象に、自治体が定める減免制度です。

各自治体で国民健康保険条例、国民健康保険税条例、および施行規則などが定められ、多くがホームページで公表されています。

減免取扱要領などがあるので調べましょう。

減免規定がない場合でも、国保法77条(国保料の減免)、地方税法717条(国保税の減免)に基づいて申請できます。

(C)全国商工団体連合会

著作権について

〒171-8575 東京都豊島区目白2-36-13 TEL 03-3987-4391 FAX 03-3988-0820

サイトマップ

メール