全商連とは

|

活動

|

方針・決議

|

署名

|

宣伝資料

|

調査

|

婦人部

|

青年部

|

共済会

|

商工研究所

|

発行案内

|

入会申込

|

リンク

トップページ

>

全国商工新聞 第2823号 3月24日付

IT・サービス

個人タクシーにも自家労賃認めよ

実態は労働者そのもの

税金46万円が20万円に軽減可能

東京都内の個人タクシー(個タク)業者を襲った修正申告を強要し、多額の追徴課税を迫る7年遡及の税務調査(昨年11月19日号詳報)では自殺者が相次ぎました。「税務署は走行キロ数から一方的に割り出した売り上げから、車両関連費以外の経費を認めず、消費税も含めて膨大な税金をかけてくる。これではやっていけるはずがない」と怒りをあらわにするのは東京個人タクシー労働組合(台東区、組合員220人)執行委員長。「私たち個タク業者にも大工、とび職と同様に自家労賃を認めてほしい」と訴えています。

不公平な事態を 税制が生み出す

現行の税制では、個人事業主と家族専従者の働き分=自家労賃を必要経費として認めていません。その結果、同じような働き方であっても、法人タクシーの乗務員であれば給与所得控除が適用される一方、個人事業主の個タク業者は自家労賃が認められないため給与所得控除が適用されず、全部事業所得として課税されるという不公平な事態が起きています。

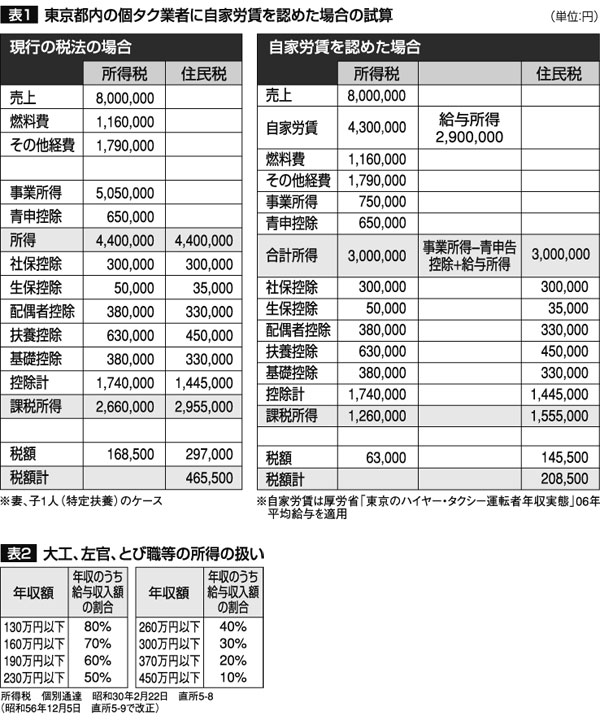

本紙は都内の個タク業者の確定申告書のサンプルから、現行法による税額と、自家労賃を認めた場合の税額とを試算してみました。なんと2倍以上の税額の差(表1)が出ることが明らかになりました。

給与所得控除は「勤労性控除」「概算経費控除」などから成り立つとされています(56年臨時税制調査会答申など)。

とりわけ「勤労性控除」は勤労者が自分の身体以外に所得の源泉を持たず、資産性所得に比べて担税力は弱いことから、それを調整するために存在しています。

一人親方の大工等の通達適用を

現に55年2月、民商・全商連などの自家労賃を求める運動の広がりのなかで「大工、左官、とび職等の所得の扱い」(通達)として、年収のうち一定部分を給与収入と認める制度が創設されました(表2)。

個人事業主や家族専従者の収入は、勤労によって支えられています。自家労賃を認めるべきだというのは、当たり前の主張です。

このままでは業界が衰退

示したのは東京都個人タクシー協会会報の訃報欄です。昨年12月だけで14人、そのほとんどが50〜60代の働き盛り。「こんなに死亡者がいるんですよ。病名も心筋梗塞、心不全など明らかに働き過ぎが原因。みんな命を削って仕事をしているんです。世間や家族の生活とも逆行する長時間、深夜の仕事が続くと体のどこかに必ず無理が来るんです」。

昨年4月以降、乗務しながら新しくできたタクシー会社の名前を記録していますが、実に34社に上ります。「お客さんのパイは変わらないのに、規制緩和で車両台数が今でも増え続けているんです。だから収入を上げるためにみんな寝ないで必死に働かざるを得ない」と業界の実情を訴えます。

そこに今回の税務調査。青色申告の申請は認めても専従者給与は基本的に認めていません。燃料代など車両関連費以外はほとんど経費とみなしませんでした。そして消費税も含めて7年さかのぼって多額の税金を根こそぎ持っていったのです。

「これでは自殺者が出たり、過労死したり、個タク業界は衰退の一途をたどらざるを得ません。私たちは規制緩和の弊害を訴え、国を相手に裁判でたたかっています。根本的には規制緩和をやめさせることですが、税金の面では自家労賃を認めさせるなど、税制度を変える以外には道はありません」と強調しています。

勤労所得として認めるべき

個タク運転者の所得とは

立正大学 浦野広明教授に聞く

子どもたちの元気な声が飛び交い、バスケットボール好きの若者が競技に汗を流す‐そんなバスケットコートを併設したのがバスケットプロショップ「 所得税法は、その課税標準である所得を算出するに当たって、所得を10種類に区分し、それぞれについて計算方法を定めている。このうち事業所得に区分される業種は、おおむね(1)営業所得(小売、卸売、製造、サービス、建設)(2)農業所得(3)その他の所得(自由業である医師、弁護士など)である(所得税法27条1項)。

憲法13、14、25、29の各条を根拠とする応能負担原則は、所得の大小だけではなく所得の内容(質)をも考慮することを求めている。この応能原則は立法上だけではなく解釈上も、所得の種類ごとにその特性に応じた課税の仕組みを考えることを求めている。

法人に雇用されているタクシー運転者は給与所得者に区分され給与所得控除が適用される。一方、個人タクシー(個タク)は事業所得に区分されている。両者はタクシー運転者としては共通していても、所得計算方法が異なる。

法人、個人を問わずタクシー運転者は勤労によって所得を得ている勤労者である。勤労者については、規模の大きい営利事業や不労所得から生ずる所得と区分し、勤労者の生存権を保障する課税の仕組みを考えなければならない。

個タクの勤労者としての側面を注視したとき、所得計算上斟酌すべき格好の国税庁内規(通達)がある。それは所得税基本通達「大工、左官、とび等の所得区分の運用」(昭30直所5‐8他)である。そこでは、事業所得者とされるいわゆる一人親方の大工等について、事業所得と給与所得に区分するよう税務職員に命じている。この通達は一人親方的な個タク運転者にも適用されるべきものである。

個タク事業者はほとんど青色申告者である。青色申告者が家族労働者へ支払う給料は必要経費となる(所得税法57条)。ところが税務署は個タク事業者がその配偶者に払った給与を少なからず否認している。

また、白色申告者においては、納税者と生計を一にする配偶者やその他の親族(家族労働者)が、その納税者の事業に従事して給料を得ても、原則としてその給料はその納税者の事業所得の計算上必要経費として認めない(所得税法56条)。

この不合理は一日も早く是正されるべきである。

(C)全国商工団体連合会

著作権について

〒171-8575 東京都豊島区目白2-36-13 TEL 03-3987-4391 FAX 03-3988-0820

サイトマップ

メール